Page 187 - Modul CGAA Pusat

P. 187

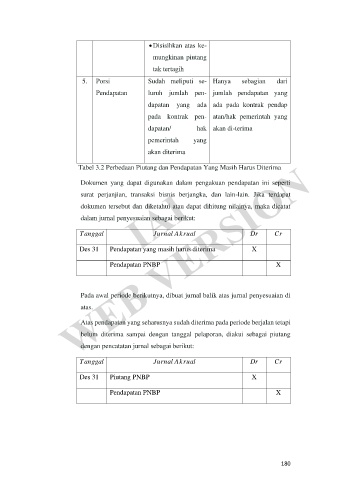

• Disisihkan atas ke-

mungkinan piutang

tak tertagih

5. Porsi Sudah meliputi se- Hanya sebagian dari

Pendapatan luruh jumlah pen- jumlah pendapatan yang

dapatan yang ada ada pada kontrak pendap

pada kontrak pen- atan/hak pemerintah yang

dapatan/ hak akan di-terima

pemerintah yang

akan diterima

WEB VERSION

Tabel 3.2 Perbedaan Piutang dan Pendapatan Yang Masih Harus Diterima

Des 31 IAI Dr Cr

Dokumen yang dapat digunakan dalam pengakuan pendapatan ini seperti

surat perjanjian, transaksi bisnis berjangka, dan lain-lain. Jika terdapat

dokumen tersebut dan diketahui atau dapat dihitung nilainya, maka dicatat

dalam jurnal penyesuaian sebagai berikut:

Jurnal Akrual

Tanggal

Pendapatan PNBP

Pendapatan yang masih harus diterima X X

Pada awal periode berikutnya, dibuat jurnal balik atas jurnal penyesuaian di

atas.

Atas pendapatan yang seharusnya sudah diterima pada periode berjalan tetapi

belum diterima sampai dengan tanggal pelaporan, diakui sebagai piutang

dengan pencatatan jurnal sebagai berikut:

Tanggal Jurnal Akrual Dr Cr

Des 31 Piutang PNBP X

Pendapatan PNBP X

180