Page 186 - Modul CGAA Pusat

P. 186

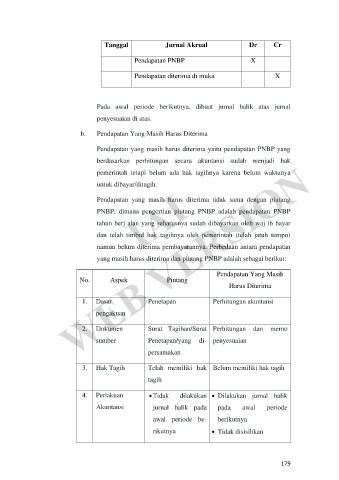

Tanggal Jurnal Akrual Dr Cr

Pendapatan PNBP X

Pendapatan diterima di muka X

Pada awal periode berikutnya, dibuat jurnal balik atas jurnal

penyesuaian di atas.

b. Pendapatan Yang Masih Harus Diterima

Pendapatan yang masih harus diterima yaitu pendapatan PNBP yang

WEB VERSION

berdasarkan perhitungan secara akuntansi sudah menjadi hak

pemerintah tetapi belum ada hak tagihnya karena belum waktunya

IAI

untuk dibayar/ditagih.

Pendapatan yang masih harus diterima tidak sama dengan piutang

PNBP, dimana pengertian piutang PNBP adalah pendapatan PNBP

tahun berj alan yang seharusnya sudah dibayarkan oleh waj ib bayar

dan telah timbul hak tagihnya oleh pemerintah (telah jatuh tempo)

namun belum diterima pembayarannya. Perbedaan antara pendapatan

yang masih harus diterima dan piutang PNBP adalah sebagai berikut:

Pendapatan Yang Masih

No. Aspek Piutang

Harus Diterima

1. Dasar Penetapan Perhitungan akuntansi

pengakuan

2. Dokumen Surat Tagihan/Surat Perhitungan dan memo

sumber Penetapan/yang di- penyesuaian

persamakan

3. Hak Tagih Telah memiliki hak Belum memiliki hak tagih

tagih

4. Perlakuan • Tidak dilakukan • Dilakukan jurnal balik

Akuntansi jurnal balik pada pada awal periode

awal periode be- berikutnya

rikutnya • Tidak disisihkan

179