Page 193 - Modul CGAA Pusat

P. 193

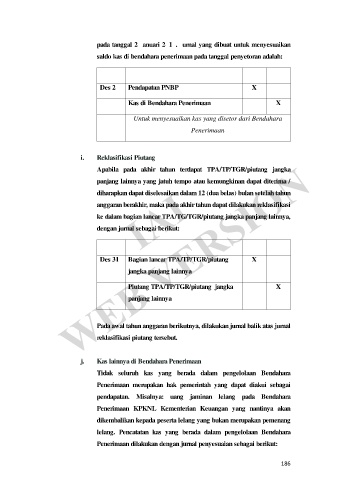

pada tanggal 2 Januari 2016. Jurnal yang dibuat untuk menyesuaikan

saldo kas di bendahara penerimaan pada tanggal penyetoran adalah:

Tgl Jurnal Akrual Dr Cr

Des 2 Pendapatan PNBP X

Kas di Bendahara Penerimaan X

Untuk menyesuaikan kas yang disetor dari Bendahara

Penerimaan

i. Reklasifikasi Piutang

WEB VERSION

Apabila pada akhir tahun terdapat TPA/TP/TGR/piutang jangka

IAI

panjang lainnya yang jatuh tempo atau kemungkinan dapat diterima /

diharapkan dapat diselesaikan dalam 12 (dua belas) bulan setelah tahun

anggaran berakhir, maka pada akhir tahun dapat dilakukan reklasifikasi

ke dalam bagian lancar TPA/TG/TGR/piutang jangka panjang lainnya,

dengan jurnal sebagai berikut:

Tgl Jurnal Akrual Dr Cr

Des 31 Bagian lancar TPA/TP/TGR/piutang X

jangka panjang lainnya

Piutang TPA/TP/TGR/piutang jangka X

panjang lainnya

Pada awal tahun anggaran berikutnya, dilakukan jurnal balik atas jurnal

reklasifikasi piutang tersebut.

j. Kas lainnya di Bendahara Penerimaan

Tidak seluruh kas yang berada dalam pengelolaan Bendahara

Penerimaan merupakan hak pemerintah yang dapat diakui sebagai

pendapatan. Misalnya: uang jaminan lelang pada Bendahara

Penerimaan KPKNL Kementerian Keuangan yang nantinya akan

dikembalikan kepada peserta lelang yang bukan merupakan pemenang

lelang. Pencatatan kas yang berada dalam pengelolaan Bendahara

Penerimaan dilakukan dengan jurnal penyesuaian sebagai berikut:

186