Page 14 - Modul CA Audit & Asurans IAI- Silabus 2019

P. 14

MODUL CHARTERED ACCOUNTANT

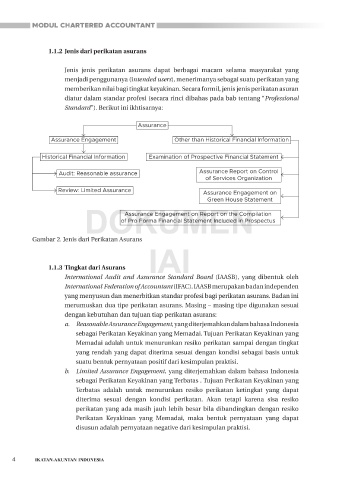

1.1.2 Jenis dari perikatan asurans

Jenis jenis perikatan asurans dapat berbagai macam selama masyarakat yang

menjadi penggunanya (intended users), menerimanya sebagai suatu perikatan yang

memberikan nilai bagi tingkat keyakinan. Secara formil, jenis jenis perikatan asuran

diatur dalam standar profesi (secara rinci dibahas pada bab tentang “Professional

Standard”). Berikut ini ikhtisarnya:

Assurance

Assurance Engagement Other than Historical Financial Information

Historical Financial Information Examination of Prospective Financial Statement

Audit: Reasonable assurance Assurance Report on Control

of Services Organization

Review: Limited Assurance Assurance Engagement on

Green House Statement

DOKUMEN

Assurance Engagement on Report on the Compilation

of Pro Forma Financial Statement Included in Prospectus

Gambar 2. Jenis dari Perikatan Asurans

IAI

1.1.3 Tingkat dari Asurans

International Audit and Assurance Standard Board (IAASB), yang dibentuk oleh

International Federation of Accountant (IFAC). IAASB merupakan badan independen

yang menyusun dan menerbitkan standar profesi bagi perikatan asurans. Badan ini

merumuskan dua tipe perikatan asurans. Masing – masing tipe digunakan sesuai

dengan kebutuhan dan tujuan tiap perikatan asurans:

a. Reasonable Assurance Engagement, yang diterjemahkan dalam bahasa Indonesia

sebagai Perikatan Keyakinan yang Memadai. Tujuan Perikatan Keyakinan yang

Memadai adalah untuk menurunkan resiko perikatan sampai dengan tingkat

yang rendah yang dapat diterima sesuai dengan kondisi sebagai basis untuk

suatu bentuk pernyataan positif dari kesimpulan praktisi.

b. Limited Assurance Engagement, yang diterjemahkan dalam bahasa Indonesia

sebagai Perikatan Keyakinan yang Terbatas . Tujuan Perikatan Keyakinan yang

Terbatas adalah untuk menurunkan resiko perikatan ketingkat yang dapat

diterima sesuai dengan kondisi perikatan. Akan tetapi karena sisa resiko

perikatan yang ada masih jauh lebih besar bila dibandingkan dengan resiko

Perikatan Keyakinan yang Memadai, maka bentuk pernyataan yang dapat

disusun adalah pernyataan negative dari kesimpulan praktisi.

4