Page 49 - MODUL LEVEL DASAR AKUNTANSI BIAYA DAN MANAJEMEN

P. 49

Rp480.000.000 diperhitungkan sebagai salah satu bagian dari biaya produk. Di tahun

20x1, dimana unit yang diproduksi sama dengan unit yang terjual, Rp480.000.000

dibebankan sebagai beban pokok penjualan. Namun untuk tahun 20x2, saat

perusahaan hanya mampu menjual 25.000 unit dari 40.000 unit yang diproduksi,

biaya produksi tetap yang dibebankan sebagai beban pokok penjualan hanya sebesar

Rp300.000.000 (Rp12.000 per unit x 25.000 unit), sementara sisanya akan masuk

sebagai bagian dari persediaan akhir di 31 Desember 20x2. Di tahun selanjutnya,

biaya produksi tetap yang dibebankan menjadi lebih besar dari Rp480.000.000

karena perusahaan berhasil menjual lebih daripada yang mereka produksi (Rp12.000

x 55.000 unit).

Pada awal pembahasan bab ini telah dikemukakan bahwa penggunaan metode yang

DOKUMEN

berbeda dalam menghitung biaya produk akan menghasilkan jumlah laba yang

berbeda pula. Namun laba operasi pada tahun 20x1 untuk pembiayaan marjinal sama

dengan pembiayaan absorpsi (lihat Tabel 4.3).

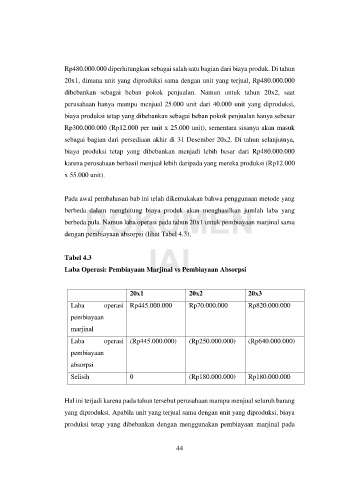

Tabel 4.3 IAI

Laba Operasi: Pembiayaan Marjinal vs Pembiayaan Absorpsi

20x1 20x2 20x3

Laba operasi Rp445.000.000 Rp70.000.000 Rp820.000.000

pembiayaan

marjinal

Laba operasi (Rp445.000.000) (Rp250.000.000) (Rp640.000.000)

pembiayaan

absorpsi

Selisih 0 (Rp180.000.000) Rp180.000.000

Hal ini terjadi karena pada tahun tersebut perusahaan mampu menjual seluruh barang

yang diproduksi. Apabila unit yang terjual sama dengan unit yang diproduksi, biaya

produksi tetap yang dibebankan dengan menggunakan pembiayaan marjinal pada

44