Page 91 - MODUL LEVEL DASAR AKUNTANSI BIAYA DAN MANAJEMEN

P. 91

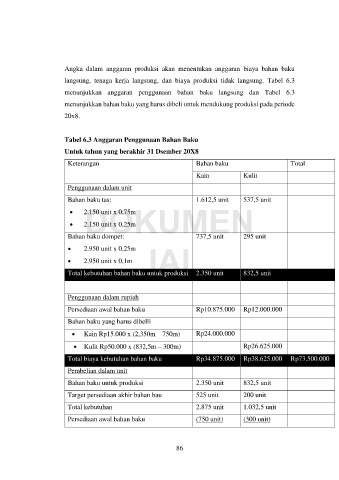

Angka dalam anggaran produksi akan menentukan anggaran biaya bahan baku

langsung, tenaga kerja langsung, dan biaya produksi tidak langsung. Tabel 6.3

menunjukkan anggaran penggunaan bahan baku langsung dan Tabel 6.3

menunjukkan bahan baku yang harus dibeli untuk mendukung produksi pada periode

20x8.

Tabel 6.3 Anggaran Penggunaan Bahan Baku

Untuk tahun yang berakhir 31 Dsember 20X8

Keterangan Bahan baku Total

Kain Kulit

Penggunaan dalam unit

Bahan baku tas: 1.612,5 unit 537,5 unit

DOKUMEN

2.150 unit x 0,75m

2.150 unit x 0,25m

Bahan baku dompet: 737,5 unit 295 unit

2.950 unit x 0,25m

2.950 unit x 0,1m IAI

Total kebutuhan bahan baku untuk produksi 2.350 unit 832,5 unit

Penggunaan dalam rupiah

Persediaan awal bahan baku Rp10.875.000 Rp12.000.000

Bahan baku yang harus dibelli

Kain Rp15.000 x (2,350m – 750m) Rp24.000.000

Kulit Rp50.000 x (832,5m – 300m) Rp26.625.000

Total biaya kebutuhan bahan baku Rp34.875.000 Rp38.625.000 Rp73.500.000

Pembelian dalam unit

Bahan baku untuk produksi 2.350 unit 832,5 unit

Target persediaan akhir bahan bau 525 unit 200 unit

Total kebutuhan 2.875 unit 1.032,5 unit

Persediaan awal bahan baku (750 unit) (300 unit)

86