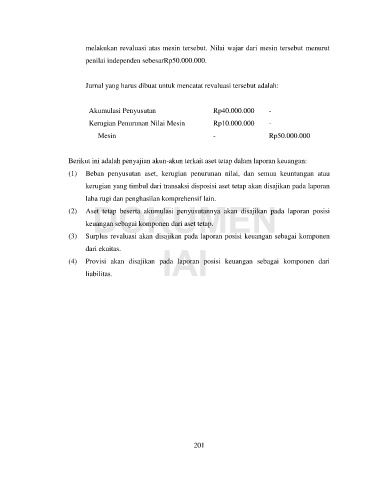

Page 209 - Modul CAFB - Akuntansi Keuangan - 2025

P. 209

Dalam anjak piutang tanpa jaminan, perusahaan menjual piutangnya

kepada lembaga pembiayaan dan lembaga pembiayaan menanggung

secara penuh risiko penagihan tanpa hak menerima pembayaran dari

perusahaan yang menjual piutang apabila terjadi kerugian atas

piutang alihan yang tidak tertagih. Pelanggan melakukan pembayaran

atas piutang alihan langsung kepada lembaga pembiayaan.

Dalam anjak piutang dengan jaminan, perusahaan yang menjual

piutangnya masih mempunyai kewajiban membayar seluruh atau

sebagian dana yang diperoleh dari piutang alihan atau membeli

kembali piutang alihan, dalam hal pelanggan tidak membayar piutang

alihan tersebut kepada lembaga pembiayaan pada saat jatuh tempo.

Dengan kondisi ini, perusahaan yang menjual piutangnya masih tetap

DOKUMEN

mencatat piutang di pembukuannya dan memperlakukan transaksi ini

sebagai transaksi meminjam uang.

IAI

Contoh 4:

Pada tanggal 14 Februari, perusahaan menjual piutangnya yang

memiliki seni nilai Rp100.000.000 kepada lembaga keuangan. Dana

yang diberikan Llembaga keuangan hanya memberikan

Rp95.000.000 dan menahan 4%-nya untuk menjaga terjadinya

berbagai kemungkinan.

Jurnal yang dibuat jika anjak piutang tanpa jaminan:

Kas Rp91.200.000 -

Rugi Penjualan Piutang Rp5.000.000 -

Tagihan dari Factor Rp3.800.000

Piutang Dagang - Rp100.000.000

Jurnal yang dibuat jika anjak piutang dengan jaminan:

Kas Rp91.200.000 -

Rugi Penjualan Piutang Rp5.000.000 -

Ikatan Akuntan Indonesia| 197