Page 424 - Modul CAFB - Akuntansi Keuangan - 2025

P. 424

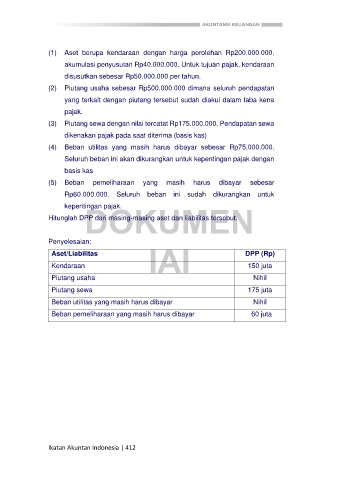

(1) Aset berupa kendaraan dengan harga perolehan Rp200.000.000,

akumulasi penyusutan Rp40.000.000. Untuk tujuan pajak, kendaraan

disusutkan sebesar Rp50.000.000 per tahun.

(2) Piutang usaha sebesar Rp500.000.000 dimana seluruh pendapatan

yang terkait dengan piutang tersebut sudah diakui dalam laba kena

pajak.

(3) Piutang sewa dengan nilai tercatat Rp175.000.000. Pendapatan sewa

dikenakan pajak pada saat diterima (basis kas)

(4) Beban utilitas yang masih harus dibayar sebesar Rp75.000.000.

Seluruh beban ini akan dikurangkan untuk kepentingan pajak dengan

basis kas

(5) Beban pemeliharaan yang masih harus dibayar sebesar

Rp60.000.000. Seluruh beban ini sudah dikurangkan untuk

DOKUMEN

kepentingan pajak.

Hitunglah DPP dari masing-masing aset dan liabilitas tersebut.

Penyelesaian:

Aset/Liabilitas IAI DPP (Rp)

Kendaraan 150 juta

Piutang usaha Nihil

Piutang sewa 175 juta

Beban utilitas yang masih harus dibayar Nihil

Beban pemeliharaan yang masih harus dibayar 60 juta

Ikatan Akuntan Indonesia | 412