Page 138 - MODUL LEVEL DASAR MANAJEMEN KEUANGAN

P. 138

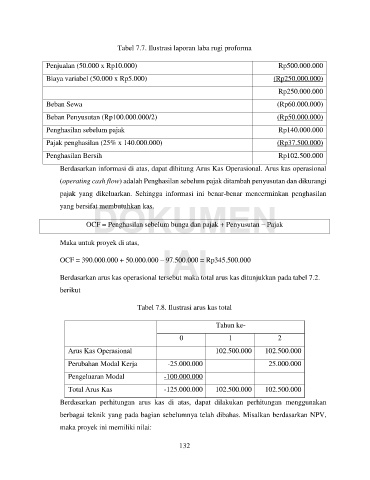

Tabel 7.7. Ilustrasi laporan laba rugi proforma

Penjualan (50.000 x Rp10.000) Rp500.000.000

Biaya variabel (50.000 x Rp5.000) (Rp250.000.000)

Rp250.000.000

Beban Sewa (Rp60.000.000)

Beban Penyusutan (Rp100.000.000/2) (Rp50.000.000)

Penghasilan sebelum pajak Rp140.000.000

Pajak penghasilan (25% x 140.000.000) (Rp37.500.000)

Penghasilan Bersih Rp102.500.000

Berdasarkan informasi di atas, dapat dihitung Arus Kas Operasional. Arus kas operasional

(operating cash flow) adalah Penghasilan sebelum pajak ditambah penyusutan dan dikurangi

pajak yang dikeluarkan. Sehingga informasi ini benar-benar mencerminkan penghasilan

DOKUMEN

yang bersifat membutuhkan kas.

OCF = Penghasilan sebelum bunga dan pajak + Penyusutan – Pajak

IAI

Maka untuk proyek di atas,

OCF = 390.000.000 + 50.000.000 – 97.500.000 = Rp345.500.000

Berdasarkan arus kas operasional tersebut maka total arus kas ditunjukkan pada tabel 7.2.

berikut

Tabel 7.8. Ilustrasi arus kas total

Tahun ke-

0 1 2

Arus Kas Operasional 102.500.000 102.500.000

Perubahan Modal Kerja -25.000.000 25.000.000

Pengeluaran Modal -100.000.000

Total Arus Kas -125.000.000 102.500.000 102.500.000

Berdasarkan perhitungan arus kas di atas, dapat dilakukan perhitungan menggunakan

berbagai teknik yang pada bagian sebelumnya telah dibahas. Misalkan berdasarkan NPV,

maka proyek ini memiliki nilai:

132