Page 403 - Modul CA - Pelaporan Korporat

P. 403

KUNCI JAWABAN

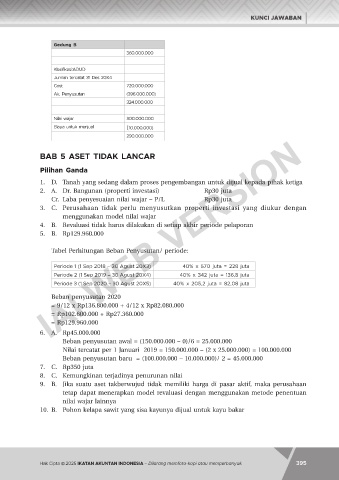

Gedung B

360.000.000

Klasifikasi:ADUD

Jumlah tercatat 31 Des 20X4

Cost 720.000.000

Ak. Penyusutan (396.000.000)

324.000.000

Nilai wajar 300.000.000

Biaya untuk menjual (10.000.000)

IAI WEB VERSION

290.000.000

BAB 5 ASET TIDAK LANCAR

Pilihan Ganda

1. D. Tanah yang sedang dalam proses pengembangan untuk dijual kepada pihak ketiga

2. A. Dr. Bangunan (properti investasi) Rp30 juta

Cr. Laba penyesuaian nilai wajar – P/L Rp30 juta

3. C. Perusahaan tidak perlu menyusutkan properti investasi yang diukur dengan

menggunakan model nilai wajar

4. B. Revaluasi tidak harus dilakukan di setiap akhir periode pelaporan

5. B. Rp129.960.000

Tabel Perhitungan Beban Penyusutan/ periode:

Periode 1 (1 Sep 2018 – 30 Agust 20X3) 40% x 570 juta = 228 juta

Periode 2 (1 Sep 2019 – 30 Agust 20X4) 40% x 342 juta = 136,8 juta

Periode 3 (1 Sep 2020 – 30 Agust 20X5) 40% x 205,2 juta = 82,08 juta

Beban penyusutan 2020

= 9/12 x Rp136.800.000 + 4/12 x Rp82.080.000

= Rp102.600.000 + Rp27.360.000

= Rp129.960.000

6. A. Rp45.000.000

Beban penyusutan awal = (150.000.000 – 0)/6 = 25.000.000

Nilai tercatat per 1 Januari 2019 = 150.000.000 – (2 x 25.000.000) = 100.000.000

Beban penyusutan baru = (100.000.000 – 10.000.000)/ 2 = 45.000.000

7. C. Rp350 juta

8. C. Kemungkinan terjadinya penurunan nilai

9. B. Jika suatu aset takberwujud tidak memiliki harga di pasar aktif, maka perusahaan

tetap dapat menerapkan model revaluasi dengan menggunakan metode penentuan

nilai wajar lainnya

10. B. Pohon kelapa sawit yang sisa kayunya dijual untuk kayu bakar

394 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 395