Page 221 - MODUL AKUNTANSI KEUANGAN SYARIAH

P. 221

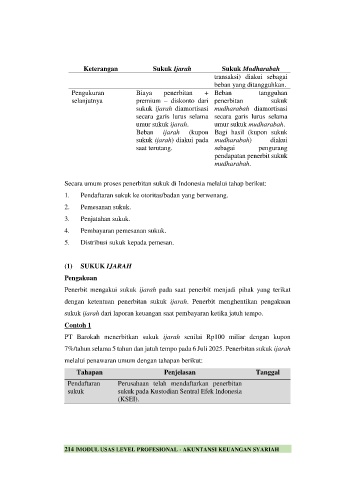

Keterangan Sukuk Ijarah Sukuk Mudharabah

transaksi) diakui sebagai

beban yang ditangguhkan.

Pengukuran Biaya penerbitan + Beban tangguhan

selanjutnya premium – diskonto dari penerbitan sukuk

sukuk ijarah diamortisasi mudharabah diamortisasi

secara garis lurus selama secara garis lurus selama

umur sukuk ijarah. umur sukuk mudharabah.

Beban ijarah (kupon Bagi hasil (kupon sukuk

sukuk ijarah) diakui pada mudharabah) diakui

saat terutang. sebagai pengurang

pendapatan penerbit sukuk

mudharabah.

Secara umum proses penerbitan sukuk di Indonesia melalui tahap berikut:

1. Pendaftaran sukuk ke otoritas/badan yang berwenang.

2. Pemesanan sukuk.

3. Penjatahan sukuk.

4. Pembayaran pemesanan sukuk.

5. Distribusi sukuk kepada pemesan.

(1) SUKUK IJARAH

Pengakuan

Penerbit mengakui sukuk ijarah pada saat penerbit menjadi pihak yang terikat

dengan ketentuan penerbitan sukuk ijarah. Penerbit menghentikan pengakuan

sukuk ijarah dari laporan keuangan saat pembayaran ketika jatuh tempo.

Contoh 1

PT Barokah menerbitkan sukuk ijarah senilai Rp100 miliar dengan kupon

7%/tahun selama 5 tahun dan jatuh tempo pada 6 Juli 2025. Penerbitan sukuk ijarah

melalui penawaran umum dengan tahapan berikut:

Tahapan Penjelasan Tanggal

Pendaftaran Perusahaan telah mendaftarkan penerbitan

sukuk sukuk pada Kustodian Sentral Efek Indonesia

(KSEI).

214 |MODUL USAS LEVEL PROFESIONAL - AKUNTANSI KEUANGAN SYARIAH