Page 225 - MODUL AKUNTANSI KEUANGAN SYARIAH

P. 225

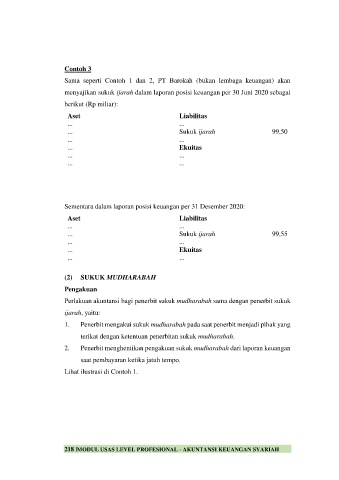

Contoh 3

Sama seperti Contoh 1 dan 2, PT Barokah (bukan lembaga keuangan) akan

menyajikan sukuk ijarah dalam laporan posisi keuangan per 30 Juni 2020 sebagai

berikut (Rp miliar):

Aset Liabilitas

... ...

... Sukuk ijarah 99,50

... ...

... Ekuitas

... ...

... ...

Sementara dalam laporan posisi keuangan per 31 Desember 2020:

Aset Liabilitas

... ...

... Sukuk ijarah 99,55

... ...

... Ekuitas

... ...

(2) SUKUK MUDHARABAH

Pengakuan

Perlakuan akuntansi bagi penerbit sukuk mudharabah sama dengan penerbit sukuk

ijarah, yaitu:

1. Penerbit mengakui sukuk mudharabah pada saat penerbit menjadi pihak yang

terikat dengan ketentuan penerbitan sukuk mudharabah.

2. Penerbit menghentikan pengakuan sukuk mudharabah dari laporan keuangan

saat pembayaran ketika jatuh tempo.

Lihat ilustrasi di Contoh 1.

218 |MODUL USAS LEVEL PROFESIONAL - AKUNTANSI KEUANGAN SYARIAH