Page 181 - Modul CGAA Daerah

P. 181

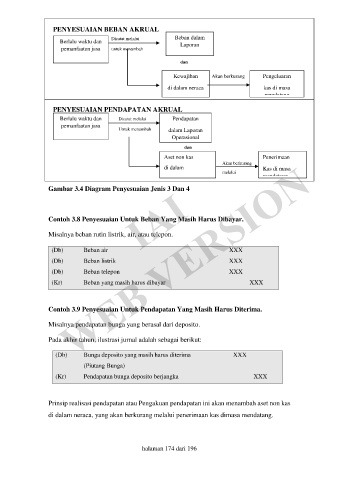

PENYESUAIAN BEBAN AKRUAL

Dicatat melalui Beban dalam

Berlalu waktu dan Laporan

pemanfaatan jasa untuk menambah

Operasional

dan

Kewajiban Akan berkurang Pengeluaran

di dalam neraca kas di masa

mendatang

PENYESUAIAN PENDAPATAN AKRUAL

Berlalu waktu dan Dicatat melalui Pendapatan

pemanfaatan jasa Untuk menambah dalam Laporan

Operasional

dan

(Db) WEB VERSION

Aset non kas Penerimaan

Akan berkurang

di dalam Kas di masa

neraca melalui mendatang

IAI

Gambar 3.4 Diagram Penyesuaian Jenis 3 Dan 4

Contoh 3.8 Penyesuaian Untuk Beban Yang Masih Harus Dibayar.

Misalnya beban rutin listrik, air, atau telepon.

(Db) Beban air XXX

(Db) Beban listrik XXX

(Db) Beban telepon XXX

(Kr) Beban yang masih harus dibayar XXX

Contoh 3.9 Penyesuaian Untuk Pendapatan Yang Masih Harus Diterima.

Misalnya pendapatan bunga yang berasal dari deposito.

Pada akhir tahun, ilustrasi jurnal adalah sebagai berikut:

Bunga deposito yang masih harus diterima XXX

(Piutang Bunga)

(Kr) Pendapatan bunga deposito berjangka XXX

Prinsip realisasi pendapatan atau Pengakuan pendapatan ini akan menambah aset non kas

di dalam neraca, yang akan berkurang melalui penerimaan kas dimasa mendatang.

halaman 174 dari 196