Page 141 - Modul CGAA Pusat

P. 141

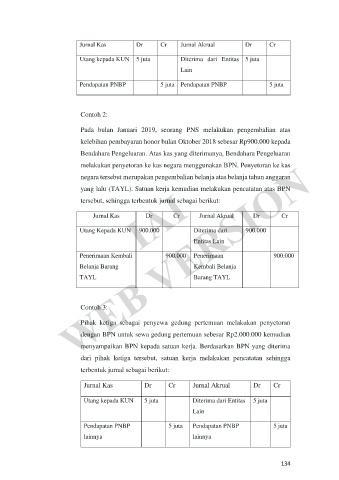

Jurnal Kas Dr Cr Jurnal Akrual Dr Cr

Utang kepada KUN 5 juta Diterima dari Entitas 5 juta

Lain

Pendapatan PNBP 5 juta Pendapatan PNBP 5 juta

Contoh 2:

Pada bulan Januari 2019, seorang PNS melakukan pengembalian atas

kelebihan pembayaran honor bulan Oktober 2018 sebesar Rp900.000 kepada

Bendahara Pengeluaran. Atas kas yang diterimanya, Bendahara Pengeluaran

WEB VERSION

melakukan penyetoran ke kas negara menggunakan BPN. Penyetoran ke kas

negara tersebut merupakan pengembalian belanja atas belanja tahun anggaran

IAI

yang lalu (TAYL). Satuan kerja kemudian melakukan pencatatan atas BPN

tersebut, sehingga terbentuk jurnal sebagai berikut:

Jurnal Kas Dr Cr Jurnal Akrual Dr Cr

Utang Kepada KUN 900.000 Diterima dari 900.000

Entitas Lain

Penerimaan Kembali 900.000 Penerimaan 900.000

Belanja Barang Kembali Belanja

TAYL Barang TAYL

Contoh 3:

Pihak ketiga sebagai penyewa gedung pertemuan melakukan penyetoran

dengan BPN untuk sewa gedung pertemuan sebesar Rp2.000.000 kemudian

menyampaikan BPN kepada satuan kerja. Berdasarkan BPN yang diterima

dari pihak ketiga tersebut, satuan kerja melakukan pencatatan sehingga

terbentuk jurnal sebagai berikut:

Jurnal Kas Dr Cr Jurnal Akrual Dr Cr

Utang kepada KUN 5 juta Diterima dari Entitas 5 juta

Lain

Pendapatan PNBP 5 juta Pendapatan PNBP 5 juta

lainnya lainnya

134