Page 144 - Modul CGAA Pusat

P. 144

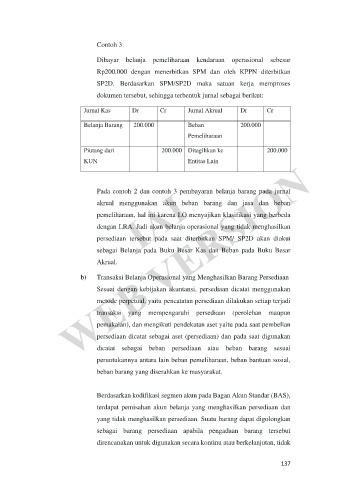

Contoh 3:

Dibayar belanja pemeliharaan kendaraan operasional sebesar

Rp200.000 dengan menerbitkan SPM dan oleh KPPN diterbitkan

SP2D. Berdasarkan SPM/SP2D maka satuan kerja memproses

dokumen tersebut, sehingga terbentuk jurnal sebagai berikut:

Jurnal Kas Dr Cr Jurnal Akrual Dr Cr

Belanja Barang 200.000 Beban 200.000

Pemeliharaan

Piutang dari 200.000 Ditagihkan ke 200.000

WEB VERSION

KUN Entitas Lain

IAI

Pada contoh 2 dan contoh 3 pembayaran belanja barang pada jurnal

akrual menggunakan akun beban barang dan jasa dan beban

pemeliharaan, hal ini karena LO menyajikan klasifikasi yang berbeda

dengan LRA. Jadi akun belanja operasional yang tidak menghasilkan

persediaan tersebut pada saat diterbitkan SPM/ SP2D akan diakui

sebagai Belanja pada Buku Besar Kas dan Beban pada Buku Besar

Akrual.

b) Transaksi Belanja Operasional yang Menghasilkan Barang Persediaan

Sesuai dengan kebijakan akuntansi, persediaan dicatat menggunakan

metode perpetual, yaitu pencatatan persediaan dilakukan setiap terjadi

transaksi yang mempengaruhi persediaan (perolehan maupun

pemakaian), dan mengikuti pendekatan aset yaitu pada saat pembelian

persediaan dicatat sebagai aset (persediaan) dan pada saat digunakan

dicatat sebagai beban persediaan atau beban barang sesuai

peruntukannya antara lain beban pemeliharaan, beban bantuan sosial,

beban barang yang diserahkan ke masyarakat.

Berdasarkan kodifikasi segmen akun pada Bagan Akun Standar (BAS),

terdapat pemisahan akun belanja yang menghasilkan persediaan dan

yang tidak menghasilkan persediaan. Suatu barang dapat digolongkan

sebagai barang persediaan apabila pengadaan barang tersebut

direncanakan untuk digunakan secara kontinu atau berkelanjutan, tidak

137