Page 140 - Modul CGAA Pusat

P. 140

Transaksi periode berjalan antara lain transaksi pendapatan, transaksi belanja,

transaksi uang persediaan, transaksi pengembalian pendapatan, transaksi

pengembalian belanja, transaksi pengesahan hibah langsung, dan transaksi

pengesahan pengembalian hibah langsung.

Dalam hal terdapat transaksi periode berjalan yang menggunakan valuta asing,

maka pencatatan transaksi dimaksud harus dalam uang rupiah. Tata cara pencatatan

transaksi dalam valuta asing berpedoman pada peraturan mengenai kebijakan

akuntansi dan tata cara pelaksanaan Anggaran Pendapatan dan Belanja Negara

dalam valuta asing.

WEB VERSION

a. Transaksi Pendapatan

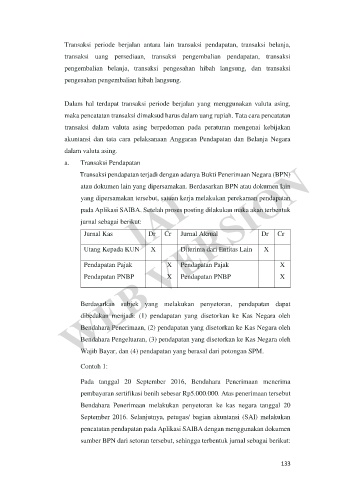

Transaksi pendapatan terjadi dengan adanya Bukti Penerimaan Negara (BPN)

Utang Kepada KUN IAI

atau dokumen lain yang dipersamakan. Berdasarkan BPN atau dokumen lain

yang dipersamakan tersebut, satuan kerja melakukan perekaman pendapatan

pada Aplikasi SAIBA. Setelah proses posting dilakukan maka akan terbentuk

jurnal sebagai berikut: Dr Cr Jurnal Akrual Dr Cr

Jurnal Kas

Pendapatan Pajak X X Diterima dari Entitas Lain X X

Pendapatan Pajak

Pendapatan PNBP X Pendapatan PNBP X

Berdasarkan subjek yang melakukan penyetoran, pendapatan dapat

dibedakan menjadi: (1) pendapatan yang disetorkan ke Kas Negara oleh

Bendahara Penerimaan, (2) pendapatan yang disetorkan ke Kas Negara oleh

Bendahara Pengeluaran, (3) pendapatan yang disetorkan ke Kas Negara oleh

Wajib Bayar, dan (4) pendapatan yang berasal dari potongan SPM.

Contoh 1:

Pada tanggal 20 September 2016, Bendahara Penerimaan menerima

pembayaran sertifikasi benih sebesar Rp5.000.000. Atas penerimaan tersebut

Bendahara Penerimaan melakukan penyetoran ke kas negara tanggal 20

September 2016. Selanjutnya, petugas/ bagian akuntansi (SAI) melakukan

pencatatan pendapatan pada Aplikasi SAIBA dengan menggunakan dokumen

sumber BPN dari setoran tersebut, sehingga terbentuk jurnal sebagai berikut:

133