Page 215 - CGAE DAERAH LEVEL 1

P. 215

3. Buku Besar, digunakan untuk memposting semua transaksi dalam

rekening obyek tertentu yang telah dicatat dalam Buku Jurnal Finansial

dan Jurnal Anggaran.

Uraian Sistem Akuntansi Prosedur Pengeluaran Kas Penerbitan SP2D

UP/GU/TU/LS ke SKPD

1. PPK BPKAD menerima Laporan Posisi Kas Harian beserta bukti transfer

IAI WEB VERSION

dari BUD;

2. PPK BPKAD menidentifikasi pengeluaran kas yang ditransfer ke

Bendahara Pengeluaran SKPD;

3. PPK BPKAD mencatat dalam buku jurnal finansial berdasar bukti transfer

yang diterima dari BUD;

4. Buku Jurnal selanjutnya diposting ke dalam Buku Besar sesuai dengan

kode rekening obyek berkenaan;

5. Buku Besar dipergunakan sebagai dasar penyusunan laporan Keuangan

PPKD;

6. PPK BPKAD juga mencatat rincian obyek pengeluaran yang telah dicatat

dalam buku jurnal ke dalam buku besar pembantu berdasar bukti transfer;

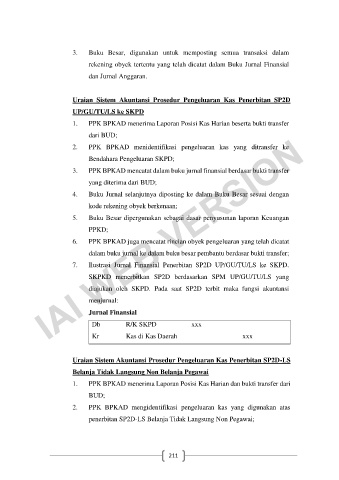

7. Ilustrasi Jurnal Finansial Penerbitan SP2D UP/GU/TU/LS ke SKPD.

SKPKD menerbitkan SP2D berdasarkan SPM UP/GU/TU/LS yang

diajukan oleh SKPD. Pada saat SP2D terbit maka fungsi akuntansi

menjurnal:

Jurnal Finansial

Db R/K SKPD xxx

Kr Kas di Kas Daerah xxx

Uraian Sistem Akuntansi Prosedur Pengeluaran Kas Penerbitan SP2D-LS

Belanja Tidak Langsung Non Belanja Pegawai

1. PPK BPKAD menerima Laporan Posisi Kas Harian dan bukti transfer dari

BUD;

2. PPK BPKAD mengidentifikasi pengeluaran kas yang digunakan atas

penerbitan SP2D-LS Belanja Tidak Langsung Non Pegawai;

211