Page 219 - CGAE DAERAH LEVEL 1

P. 219

5. PPK BPKAD juga mencatat rincian obyek penerimaan yang telah dicatat

dalam buku jurnal ke dalam buku besar pembantu berdasar bukti

memorial;

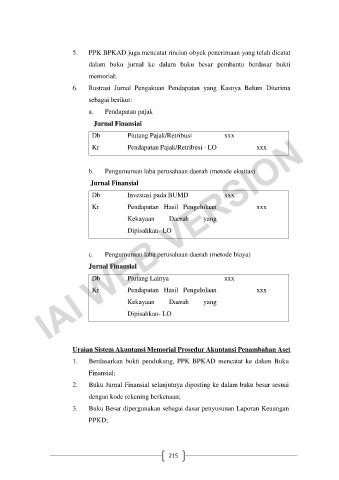

6. Ilustrasi Jurnal Pengakuan Pendapatan yang Kasnya Belum Diterima

sebagai berikut:

a. Pendapatan pajak

Jurnal Finansial

IAI WEB VERSION

Db Piutang Pajak/Retribusi xxx

Kr Pendapatan Pajak/Retribusi - LO xxx

b. Pengumuman laba perusahaan daerah (metode ekuitas)

Jurnal Finansial

Db Investasi pada BUMD xxx

Kr Pendapatan Hasil Pengelolaan xxx

Kekayaan Daerah yang

Dipisahkan- LO

c. Pengumuman laba perusahaan daerah (metode biaya)

Jurnal Finansial

Db Piutang Lainya xxx

Kr Pendapatan Hasil Pengelolaan xxx

Kekayaan Daerah yang

Dipisahkan- LO

Uraian Sistem Akuntansi Memorial Prosedur Akuntansi Penambahan Aset

1. Berdasarkan bukti pendukung, PPK BPKAD mencatat ke dalam Buku

Finansial;

2. Buku Jurnal Finansial selanjutnya diposting ke dalam buku besar sesuai

dengan kode rekening berkenaan;

3. Buku Besar dipergunakan sebagai dasar penyusunan Laporan Keuangan

PPKD;

215