Page 222 - CGAE DAERAH LEVEL 1

P. 222

dengan kode rekening berkenaan;

4. Buku Besar dipergunakan sebagai dasar penyusunan Laporan Keuangan

PPKD;

5. PPK BPKAD juga mencatat rincian obyek yang telah dicatat dalam Buku

Jurnal Finansial ke dalam Buku Besar Pembantu berdasar bukti memorial;

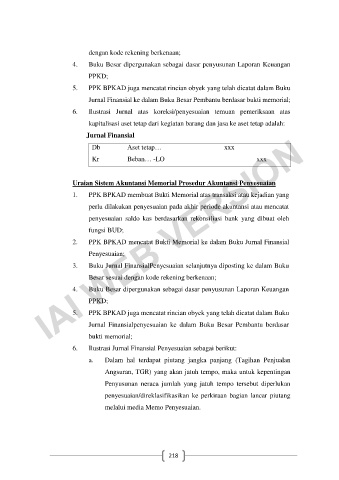

6. Ilustrasi Jurnal atas koreksi/penyesuaian temuan pemeriksaan atas

kapitalisasi aset tetap dari kegiatan barang dan jasa ke aset tetap adalah:

IAI WEB VERSION

Jurnal Finansial

Db Aset tetap… xxx

Kr Beban… -LO xxx

Uraian Sistem Akuntansi Memorial Prosedur Akuntansi Penyesuaian

1. PPK BPKAD membuat Bukti Memorial atas transaksi atau kejadian yang

perlu dilakukan penyesuaian pada akhir periode akuntansi atau mencatat

penyesuaian saldo kas berdasarkan rekonsiliasi bank yang dibuat oleh

fungsi BUD;

2. PPK BPKAD mencatat Bukti Memorial ke dalam Buku Jurnal Finansial

Penyesuaian;

3. Buku Jurnal FinansialPenyesuaian selanjutnya diposting ke dalam Buku

Besar sesuai dengan kode rekening berkenaan;

4. Buku Besar dipergunakan sebagai dasar penyusunan Laporan Keuangan

PPKD;

5. PPK BPKAD juga mencatat rincian obyek yang telah dicatat dalam Buku

Jurnal Finansialpenyesuaian ke dalam Buku Besar Pembantu berdasar

bukti memorial;

6. Ilustrasi Jurnal Finansial Penyesuaian sebagai berikut:

a. Dalam hal terdapat piutang jangka panjang (Tagihan Penjualan

Angsuran, TGR) yang akan jatuh tempo, maka untuk kepentingan

Penyusunan neraca jumlah yang jatuh tempo tersebut diperlukan

penyesuaian/direklasifikasikan ke perkiraan bagian lancar piutang

melalui media Memo Penyesuaian.

218