Page 237 - CGAE DAERAH LEVEL 1

P. 237

2. Bukti transaksi pengeluaran kas mencakup antara lain:

- Bukti Kas Pengeluaran

- Nota Pencairan Dana

- Bukti yang dibuat oleh PPK-SKPD dan disetujui oleh Kepala SKPD

untuk memberikan panjar kepada PPTK

- Bukti Pengeluaran Lainnya

3. Fungsi Akuntansi pada PPK-SKPD secara periodik atau berkala

IAI WEB VERSION

melakukan posting ke Buku Besar.

4. Jika dianggap perlu Fungsi Akuntansi pada PPK-SKPD dapat membuat

Buku Besar Pembantu yang berfungsi sebagai rincian dan kontrol buku

besar.

5. Pencatatan ke dalam Buku Jurnal Finansial dan Jurnal Anggaran, Buku

Besar dan Buku Besar Pembantu dilaksanakan oleh Fungsi Akuntansi pada

PPK-SKPD sesuai dengan tugas pokok dan fungsi yang telah ditetapkan

dalam ketentuan yang berlaku.

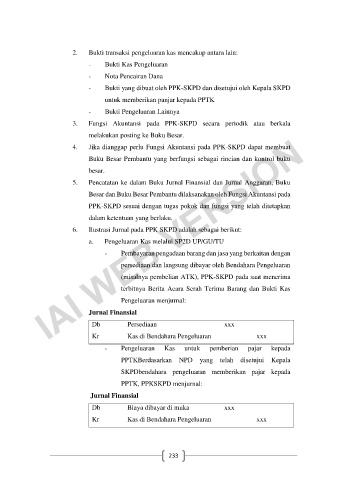

6. Ilustrasi Jurnal pada PPK SKPD adalah sebagai berikut:

a. Pengeluaran Kas melalui SP2D UP/GU/TU

- Pembayaran pengadaan barang dan jasa yang berkaitan dengan

persediaan dan langsung dibayar oleh Bendahara Pengeluaran

(misalnya pembelian ATK), PPK-SKPD pada saat menerima

terbitnya Berita Acara Serah Terima Barang dan Bukti Kas

Pengeluaran menjurnal:

Jurnal Finansial

Db Persediaan xxx

Kr Kas di Bendahara Pengeluaran xxx

- Pengeluaran Kas untuk pemberian pajar kepada

PPTKBerdasarkan NPD yang telah disetujui Kepala

SKPDbendahara pengeluaran memberikan pajar kepada

PPTK, PPKSKPD menjurnal:

Jurnal Finansial

Db Biaya dibayar di muka xxx

Kr Kas di Bendahara Pengeluaran xxx

233