Page 233 - CGAE DAERAH LEVEL 1

P. 233

5. Pencatatan ke dalam Buku Jurnal Finansial dan Jurnal Anggaran, Buku

Besar dan Buku Besar Pembantu dilaksanakan oleh Fungsi Akuntansi pada

PPK-SKPD sesuai dengan tugas pokok dan fungsi yang telah ditetapkan

dalam ketentuan yang berlaku.

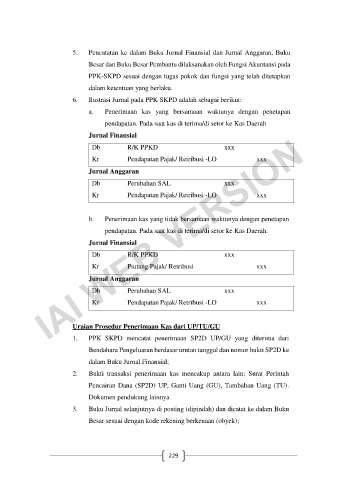

6. Ilustrasi Jurnal pada PPK SKPD adalah sebagai berikut:

a. Penerimaan kas yang bersamaan waktunya dengan penetapan

pendapatan. Pada saat kas di terima/di setor ke Kas Daerah

1. IAI WEB VERSION

Jurnal Finansial

Db R/K PPKD xxx

Kr Pendapatan Pajak/ Retribusi -LO xxx

Jurnal Anggaran

Db Perubahan SAL xxx

Kr Pendapatan Pajak/ Retribusi -LO xxx

b. Penerimaan kas yang tidak bersamaan waktunya dengan penetapan

pendapatan. Pada saat kas di terima/di setor ke Kas Daerah.

Jurnal Finansial

Db R/K PPKD xxx

Kr Piutang Pajak/ Retribusi xxx

Jurnal Anggaran

Db Perubahan SAL xxx

Kr Pendapatan Pajak/ Retribusi -LO xxx

Uraian Prosedur Penerimaan Kas dari UP/TU/GU

PPK SKPD mencatat penerimaan SP2D UP/GU yang diterima dari

Bendahara Pengeluaran berdasar urutan tanggal dan nomor bukti SP2D ke

dalam Buku Jurnal Finansial;

2. Bukti transaksi penerimaan kas mencakup antara lain: Surat Perintah

Pencairan Dana (SP2D) UP, Ganti Uang (GU), Tambahan Uang (TU).

Dokumen pendukung lainnya

3. Buku Jurnal selanjutnya di posting (dipindah) dan dicatat ke dalam Buku

Besar sesuai dengan kode rekening berkenaan (obyek);

229