Page 42 - Modul CA Audit & Asurans IAI- Silabus 2019

P. 42

MODUL CHARTERED ACCOUNTANT

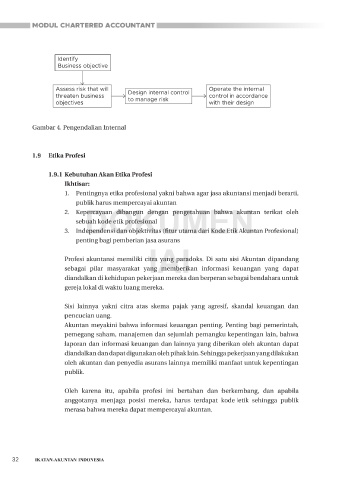

Identify

Business objective

Assess risk that will Design internal control Operate the internal

threaten business to manage risk control in accordance

objectives with their design

Gambar 4. Pengendalian Internal

1.9 Etika Profesi

1.9.1 Kebutuhan Akan Etika Profesi

Ikhtisar:

1. Pentingnya etika profesional yakni bahwa agar jasa akuntansi menjadi berarti,

DOKUMEN

publik harus mempercayai akuntan

2. Kepercayaan dibangun dengan pengetahuan bahwa akuntan terikat oleh

sebuah kode etik profesional

3. Independensi dan objektivitas (fitur utama dari Kode Etik Akuntan Profesional)

penting bagi pemberian jasa asurans

IAI

Profesi akuntansi memiliki citra yang paradoks. Di satu sisi Akuntan dipandang

sebagai pilar masyarakat yang memberikan informasi keuangan yang dapat

diandalkan di kehidupan pekerjaan mereka dan berperan sebagai bendahara untuk

gereja lokal di waktu luang mereka.

Sisi lainnya yakni citra atas skema pajak yang agresif, skandal keuangan dan

pencucian uang.

Akuntan meyakini bahwa informasi keuangan penting. Penting bagi pemerintah,

pemegang saham, manajemen dan sejumlah pemangku kepentingan lain, bahwa

laporan dan informasi keuangan dan lainnya yang diberikan oleh akuntan dapat

diandalkan dan dapat digunakan oleh pihak lain. Sehingga pekerjaan yang dilakukan

oleh akuntan dan penyedia asurans lainnya memiliki manfaat untuk kepentingan

publik.

Oleh karena itu, apabila profesi ini bertahan dan berkembang, dan apabila

anggotanya menjaga posisi mereka, harus terdapat kode etik sehingga publik

merasa bahwa mereka dapat mempercayai akuntan.

32