Page 132 - MODUL LEVEL DASAR AKUNTANSI BIAYA DAN MANAJEMEN

P. 132

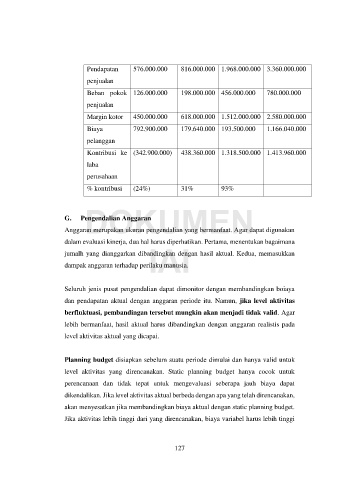

Pendapatan 576.000.000 816.000.000 1.968.000.000 3.360.000.000

penjualan

Beban pokok 126.000.000 198.000.000 456.000.000 780.000.000

penjualan

Margin kotor 450.000.000 618.000.000 1.512.000.000 2.580.000.000

Biaya 792.900.000 179.640.000 193.500.000 1.166.040.000

pelanggan

Kontribusi ke (342.900.000) 438.360.000 1.318.500.000 1.413.960.000

laba

perusahaan

% kontribusi (24%) 31% 93%

DOKUMEN

G. Pengendalian Anggaran

Anggaran merupakan ukuran pengendalian yang bermanfaat. Agar dapat digunakan

dalam evaluasi kinerja, dua hal harus diperhatikan. Pertama, menentukan bagaimana

IAI

jumalh yang dianggarkan dibandingkan dengan hasil aktual. Kedua, memasukkan

dampak anggaran terhadap perilaku manusia.

Seluruh jenis pusat pengendalian dapat dimonitor dengan membandingkan boiaya

dan pendapatan aktual dengan anggaran periode itu. Namun, jika level aktivitas

berfluktuasi, pembandingan tersebut mungkin akan menjadi tidak valid. Agar

lebih bermanfaat, hasil aktual harus dibandingkan dengan anggaran realistis pada

level aktivitas aktual yang dicapai.

Planning budget disiapkan sebelum suatu periode dimulai dan hanya valid untuk

level aktivitas yang direncanakan. Static planning budget hanya cocok untuk

perencanaan dan tidak tepat untuk mengevaluasi seberapa jauh biaya dapat

dikendalikan. Jika level aktivitas aktual berbeda dengan apa yang telah direncanakan,

akan menyesatkan jika membandingkan biaya aktual dengan static planning budget.

Jika aktivitas lebih tinggi dari yang direncanakan, biaya variabel harus lebih tinggi

127