Page 127 - MODUL LEVEL DASAR AKUNTANSI BIAYA DAN MANAJEMEN

P. 127

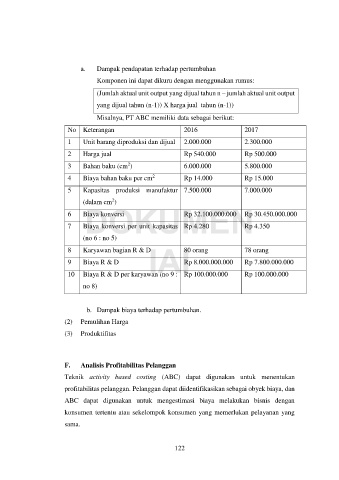

a. Dampak pendapatan terhadap pertumbuhan

Komponen ini dapat dikuru dengan menggunakan rumus:

(Jumlah aktual unit output yang dijual tahun n – jumlah aktual unit output

yang dijual tahun (n-1)) X harga jual tahun (n-1))

Misalnya, PT ABC memiliki data sebagai berikut:

No Keterangan 2016 2017

1 Unit barang diproduksi dan dijual 2.000.000 2.300.000

2 Harga jual Rp 540.000 Rp 500.000

2

3 Bahan baku (cm ) 6.000.000 5.800.000

2

4 Biaya bahan baku per cm Rp 14.000 Rp 15.000

5 Kapasitas produksi manufaktur 7.500.000 7.000.000

2

(dalam cm )

DOKUMEN

6 Biaya konversi Rp 32.100.000.000 Rp 30.450.000.000

7 Biaya konversi per unit kapasitas Rp 4.280 Rp 4.350

(no 6 : no 5)

IAI

8 Karyawan bagian R & D 80 orang 78 orang

9 Biaya R & D Rp 8.000.000.000 Rp 7.800.000.000

10 Biaya R & D per karyawan (no 9 : Rp 100.000.000 Rp 100.000.000

no 8)

b. Dampak biaya terhadap pertumbuhan.

(2) Pemulihan Harga

(3) Produktifitas

F. Analisis Profitabilitas Pelanggan

Teknik activity based costing (ABC) dapat digunakan untuk menentukan

profitabilitas pelanggan. Pelanggan dapat diidentifikasikan sebagai obyek biaya, dan

ABC dapat digunakan untuk mengestimasi biaya melakukan bisnis dengan

konsumen tertentu atau sekelompok konsumen yang memerlukan pelayanan yang

sama.

122