Page 198 - MODUL LEVEL DASAR AKUNTANSI BIAYA DAN MANAJEMEN

P. 198

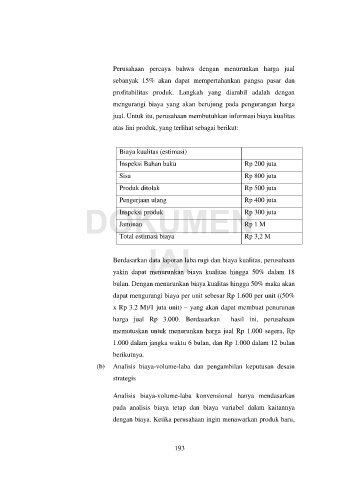

Perusahaan percaya bahwa dengan menurunkan harga jual

sebanyak 15% akan dapat mempertahankan pangsa pasar dan

profitabilitas produk. Langkah yang diambil adalah dengan

mengurangi biaya yang akan berujung pada pengurangan harga

jual. Untuk itu, perusahaan membutuhkan informasi biaya kualitas

atas lini produk, yang terlihat sebagai berikut:

Biaya kualitas (estimasi)

Inspeksi Bahan baku Rp 200 juta

Sisa Rp 800 juta

Produk ditolak Rp 500 juta

Pengerjaan ulang

Rp 400 juta

DOKUMEN

Rp 300 juta

Inspeksi produk

Jaminan

Rp 1 M

Total estimasi biaya Rp 3,2 M

IAI

Berdasarkan data laporan laba rugi dan biaya kualitas, perusahaan

yakin dapat menurunkan biaya kualitas hingga 50% dalam 18

bulan. Dengan menurunkan biaya kualitas hingga 50% maka akan

dapat mengurangi biaya per unit sebesar Rp 1.600 per unit ((50%

x Rp 3.2 M)/1 juta unit) – yang akan dapat membuat penurunan

harga jual Rp 3.000. Berdasarkan hasil ini, perusahaan

memutuskan untuk menurunkan harga jual Rp 1.000 segera, Rp

1.000 dalam jangka waktu 6 bulan, dan Rp 1.000 dalam 12 bulan

berikutnya.

(b) Analisis biaya-volume-laba dan pengambilan keputusan desain

strategis

Analisis biaya-volume-laba konvensional hanya mendasarkan

pada analisis biaya tetap dan biaya variabel dalam kaitannya

dengan biaya. Ketika perusahaan ingin menawarkan produk baru,

193