Page 65 - MODUL LEVEL DASAR AKUNTANSI BIAYA DAN MANAJEMEN

P. 65

(iii) Data biaya marjinal adalah data yang dibutuhkan manajer dalam

pembuatan banyak keputusan, seperti keputusan untuk menerima

pesanan khusus atau tidak. Dalam hal ini, biaya marjinal adalah

biaya yang relevan untuk dipertimbangkan dalam keputusan

semacam itu.

Kelemahan pendekatan ini adalah seperti yang telah disebutkan

sebelumnya, yaitu adanya kekhawatiran bahwa manajer akan

menetapkan harga yang terlalu rendah untuk produk karena dasar yang

digunakan terlalu kecil. Seperti dapat dilihat pada contoh di atas, total

biaya marjinal (Rp45.000) dan biaya produksi marjinal (Rp40.000) jauh

lebih kecil daripada total biaya (Rp80.000) dan total biaya produksi

(Rp65.000).

DOKUMEN

(e) Penentuan komponen mark-up

Informasi penting lain yang diperlukan dalam penetapan harga

IAI

berdasarkan biaya adalah menentukan komponen mark-up. Ukuran yang

banyak digunakan sebagai dasar perhitungan mark-up adalah target

return on investment (ROI).

Untuk mengilustrasikan penggunaan ROI, kita akan meneruskan contoh

PT Selalu Senang di atas. Kali ini perusahaan memiliki rencana untuk

memproduksi 480 unit produk selama tahun 2018. Berdasarkan

informasi di atas, rencana produksi tersebut akan memunculkan struktur

biaya seperti ini:

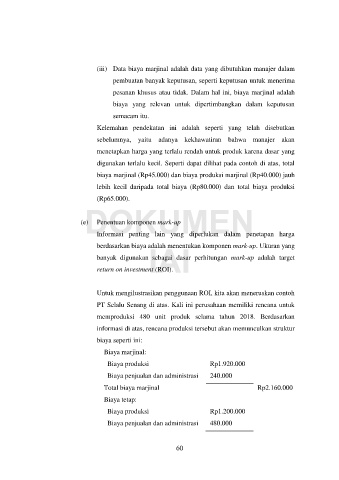

Biaya marjinal:

Biaya produksi Rp1.920.000

Biaya penjualan dan administrasi 240.000

Total biaya marjinal Rp2.160.000

Biaya tetap:

Biaya produksi Rp1.200.000

Biaya penjualan dan administrasi 480.000

60