Page 64 - MODUL LEVEL DASAR AKUNTANSI BIAYA DAN MANAJEMEN

P. 64

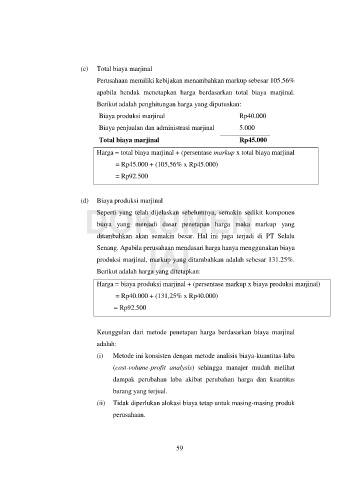

(c) Total biaya marjinal

Perusahaan memiliki kebijakan menambahkan markup sebesar 105.56%

apabila hendak menetapkan harga berdasarkan total biaya marjinal.

Berikut adalah penghitungan harga yang diputuskan:

Biaya produksi marjinal Rp40.000

Biaya penjualan dan administrasi marjinal 5.000

Total biaya marjinal Rp45.000

Harga = total biaya marjinal + (persentase markup x total biaya marjinal

= Rp45.000 + (105,56% x Rp45.000)

= Rp92.500

(d) Biaya produksi marjinal

DOKUMEN

Seperti yang telah dijelaskan sebelumnya, semakin sedikit komponen

biaya yang menjadi dasar penetapan harga maka markup yang

ditambahkan akan semakin besar. Hal ini juga terjadi di PT Selalu

IAI

Senang. Apabila perusahaan mendasari harga hanya menggunakan biaya

produksi marjinal, markup yang ditambahkan adalah sebesar 131.25%.

Berikut adalah harga yang ditetapkan:

Harga = biaya produksi marjinal + (persentase markup x biaya produksi marjinal)

= Rp40.000 + (131,25% x Rp40.000)

= Rp92.500

Keunggulan dari metode penetapan harga berdasarkan biaya marjinal

adalah:

(i) Metode ini konsisten dengan metode analisis biaya-kuantitas-laba

(cost-volume-profit analysis) sehingga manajer mudah melihat

dampak perubahan laba akibat perubahan harga dan kuantitas

barang yang terjual.

(ii) Tidak diperlukan alokasi biaya tetap untuk masing-masing produk

perusahaan.

59