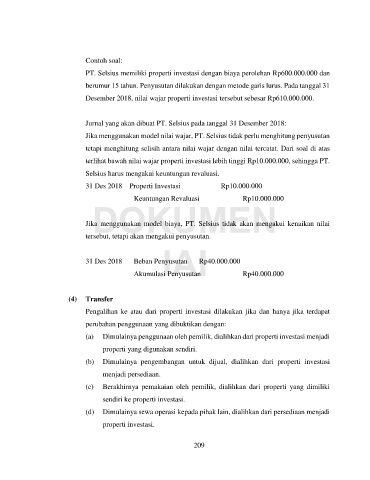

Page 217 - Modul CAFB - Akuntansi Keuangan - 2025

P. 217

Dalam pendekatan umum, aset keuangan dibagi menjadi tiga tahap (stage).

Tabel berikut menunjukkan pengukuran penurunan nilai menggunakan

pendekatan umum:

Item Tahap (Stage) 1 Tahap (Stage) 2 Tahap (Stage) 3

Karakteristik Berkualitas baik Terdapat Dibeli atau

aset keuangan atau tidak ada kenaikan resiko berasal dari aset

kenaikan resiko kredit signifikan keuangan

kredit signifikan sejak pengakuan memburuk

sejak pengakuan awal

awal

Pengukuran 12 bulan Sepanjang umur Sepanjang umur

kerugian kredit

ekspektasian

DOKUMEN

Pengukuran Menggunakan Menggunakan Menggunakan

pendapatan dasar nilai bruto dasar nilai bruto dasar nilai bersih

bunga setelah dikurangi

penyisihan

IAI kerugian kredit

ekspektasian

Dalam menilai apakah terdapat kenaikan resiko kredit signifikan atas aset

keuangan, perusahaan mempertimbangkan perubahan risiko gagal bayar

selama umur aset dengan membandingkan risiko gagal bayar saat tanggal

pelaporan dengan risiko gagal bayar saat pengakuan awal berdasarkan

informasi wajar dan terdukung yang tersedia tanpa biaya atau upaya

berlebih. Terdapat praduga (rebuttable presumption) bahwa risiko kredit

telah meningkat signifikan sejak pengakuan ketika terdapat tunggakan

pembayaran aset keuangan lebih dari 30 hari. Selain itu juga terdapat

praduga (rebuttable presumption) bahwa aset keuangan yang sudah

menunggak lebih dari 90 hari dianggap telah gagal bayar. Penerapan kedua

praduga ini harus mempertimbangkan kriteria lain yang lebih tepat, jika

perusahaan memiliki informasi lain yang wajar dan terdukung. Pada setiap

periode pelaporan, perusahaan mengevaluasi apakah terdapat

Ikatan Akuntan Indonesia| 205