Page 46 - Modul CAFB - Akuntansi Keuangan - 2025

P. 46

dana atau penjelasan, agar lebih informatif dan bermanfaat untuk

pengambilan keputusan.

Perlu diungkapkan terkait dengan kebijakan akuntansi, risiko, dan

ketidakpastian yang mempengaruhi entitas dan setiap sumber daya dan

kewajiban yang tidak tersaji dalam neraca (off-balance sheet).

Setiap komponen laporan keuangan masing-masing berfungsi untuk

menyajikan informasi tertentu, dan dalam menggunakan informasi untuk

melakukan evaluasi dan pengambilan keputusan seharusnya mengkaitkan

informasi yang disajikan pada semua komponen laporan keuangan sebagai

satu kesatuan. Contoh untuk melakukan evaluasi kinerja manajemen, laba

rugi yang dilaporkan pada laporan laba rugi harus dikaitkan dengan jumlah

aset atau sumber daya yang digunakan dan juga modal yang

diinvestasikan.

DOKUMEN

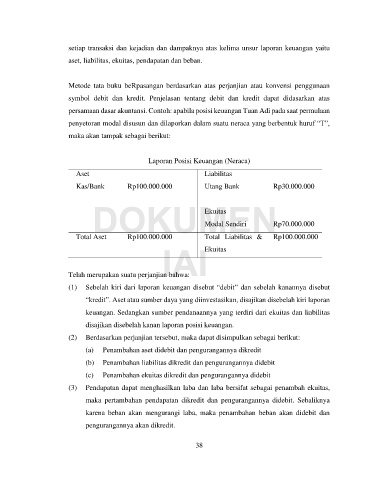

Inti laporan ada dua yaitu neraca dan laporan laba rugi.

(1) Laporan Posisi Keuangan; ada 3 unsur dalam neraca yaitu aset

(asset), liabilitas (liabilities), dan ekuitas (equity).

IAI

Aset adalah sumberdaya yang dikuasai oleh entitas sebagai akibat

dari peristiwa masa lalu dan dari mana manfaat ekonomi dimasa

depan diharapkan akan diperoleh entitas.

Liabilitas merupakan kewajiban entitas masa kini yang timbul dari

peristiwa masa lalu, peneyelesaiannya diharapkan mengakibatkan

arus keluar dari sumber daya entitas yang mengandung manfaat

ekonomi.

Ekuitas adalah hak residual atas aset entitas setelah dikurangi semua

liabilitas.

(2) Laporan laba rugi, terdiri dari dua komponen, yaitu penghasilan

(income) dan beban (expense).

Penghasilan adalah kenaikan manfaat ekonomi selama suatu

periode akuntansi dalam bentuk pemasukan atau penambahan aset

atau penurunan liabilitas yang mengakibatkan ekuitas yang tidak

berasal dari kontribusi penanam modal meningkat.

Ikatan Akuntan Indonesia | 34