Page 128 - Modul CA - Akuntansi Manajemen Lanjutan (Plus Soal)

P. 128

AKUNTANSI MANAJEMEN LANJUTAN

11.2.4 Analisis Pertanggungjawaban Investment Center

Analisis pertanggungjawaban untuk investment center dapat dilakukan dengan tiga cara, yaitu:

1. Tingkat Pengembalian atas Invenstasi (Return on Investment/ROI)

2. Residual Income

3. Economic Value Added

1. Return on Investment (ROI)

Rumus perhitungan ROI adalah laba (income) dibagi dengan total investasi. Pengukuran ini ingin melihat

berapa besarnya tingkat pengembalian (return) yang diperoleh terhadap investasi yang dilakukan oleh

perusahaan. Karena ROI pada investment center dipergunakan untuk menilai kinerja, maka definisi

investasi yang sebaiknya dipakai adalah total aset yang dikelola dalam investment center tersebut. Sedangkan

definisi laba yang dipakai adalah laba operasi dan bukannya laba bersih. Laba bersih tidak disarankan untuk

dipakai, karena dalam perhitungan laba bersih termasuk unsur-unsur pendapatan atau biaya yang bukan

berasal dari kegiatan operasional perusahaan, misalkan keuntungan karena penjualan aset tetap.

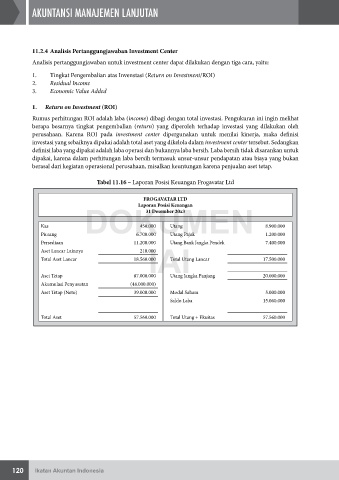

Tabel 11.16 – Laporan Posisi Keuangan Frogavatar Ltd

FROGAVATAR LTD

DOKUMEN

Laporan Posisi Keuangan

31 Desember 20x3

Kas 450.000 Utang 8.900.000

Piutang 6.700.000 Utang Pajak 1.200.000

IAI

Persediaan 11.200.000 Utang Bank Jangka Pendek 7.400.000

Aset Lancar Lainnya 210.000

Total Aset Lancar 18.560.000 Total Utang Lancar 17.500.000

Aset Tetap 87.000.000 Utang Jangka Panjang 20.000.000

Akumulasi Penyusutan (48.000.000)

Aset Tetap (Neto) 39.000.000 Modal Saham 5.000.000

Saldo Laba 15.060.000

Total Aset 57.560.000 Total Utang + Ekuitas 57.560.000

120 Ikatan Akuntan Indonesia