Page 129 - Modul CA - Akuntansi Manajemen Lanjutan (Plus Soal)

P. 129

AKUNTANSI MANAJEMEN LANJUTAN

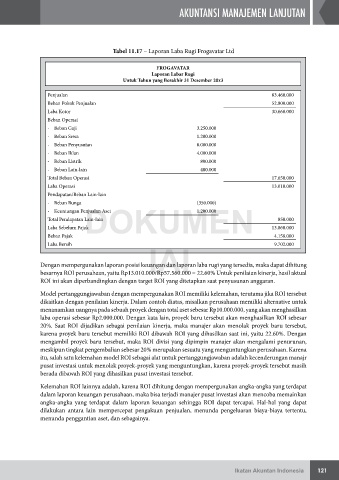

Tabel 11.17 – Laporan Laba Rugi Frogavatar Ltd

FROGAVATAR

Laporan Labar Rugi

Untuk Tahun yang Berakhir 31 Desember 20x3

Penjualan 83.460.000

Beban Pokok Penjualan 52.800.000

Laba Kotor 30.660.000

Beban Operasi

- Beban Gaji 3.250.000

- Beban Sewa 1.200.000

- Beban Penyusutan 8.000.000

- Beban Iklan 4.000.000

- Beban Listrik 800.000

- Beban Lain-lain 400.000

Total Beban Operasi 17.650.000

Laba Operasi 13.010.000

Pendapatan/Beban Lain-lain

- Beban Bunga (350.000)

DOKUMEN

- Keuntungan Penjualan Aset 1.200.000

Total Pendapatan Lain-lain 850.000

Laba Sebelum Pajak 13.860.000

Beban Pajak 4.158.000

IAI

Laba Bersih 9.702.000

Dengan mempergunakan laporan posisi keuangan dan laporan laba rugi yang tersedia, maka dapat dihitung

besarnya ROI perusahaan, yaitu Rp13.010.000/Rp57.560.000 = 22.60% Untuk penilaian kinerja, hasil aktual

ROI ini akan diperbandingkan dengan target ROI yang ditetapkan saat penyusunan anggaran.

Model pertanggungjawaban dengan mempergunakan ROI memiliki kelemahan, terutama jika ROI tersebut

dikaitkan dengan penilaian kinerja. Dalam contoh diatas, misalkan perusahaan memiliki alternative untuk

menanamkan uangnya pada sebuah proyek dengan total aset sebesar Rp10.000.000, yang akan menghasilkan

laba operasi sebesar Rp2.000.000. Dengan kata lain, proyek baru tersebut akan menghasilkan ROI sebesar

20%. Saat ROI dijadikan sebagai penilaian kinerja, maka manajer akan menolak proyek baru tersebut,

karena proyek baru tersebut memiliki ROI dibawah ROI yang dihasilkan saat ini, yaitu 22.60%. Dengan

mengambil proyek baru tersebut, maka ROI divisi yang dipimpin manajer akan mengalami penurunan,

meskipun tingkat pengembalian sebesar 20% merupakan sesuatu yang menguntungkan perusahaan. Karena

itu, salah satu kelemahan model ROI sebagai alat untuk pertanggungjawaban adalah kecenderungan manajr

pusat investasi untuk menolak proyek-proyek yang menguntungkan, karena proyek-proyek tersebut masih

berada dibawah ROI yang dihasilkan pusat investasi tersebut.

Kelemahan ROI lainnya adalah, karena ROI dihitung dengan mempergunakan angka-angka yang terdapat

dalam laporan keuangan perusahaan, maka bisa terjadi manajer pusat investasi akan mencoba memainkan

angka-angka yang terdapat dalam laporan keuangan sehingga ROI dapat tercapai. Hal-hal yang dapat

dilakukan antara lain mempercepat pengakuan penjualan, menunda pengeluaran biaya-biaya tertentu,

menunda penggantian aset, dan sebagainya.

Ikatan Akuntan Indonesia 121