Page 22 - Modul CA - Akuntansi Manajemen Lanjutan (Plus Soal)

P. 22

AKUNTANSI MANAJEMEN LANJUTAN

BAB II

PENGEMBANGAN SISTEM

MANAJEMEN BIAYA

2.1 Latar Belakang

Seperti yang telah dijelaskan dalam modul sebelumnya bahwa informasi akuntansi keuangan dan informasi

akuntansi manajemen memiliki karakteristik yang berbeda, sehingga informasi tersebut seharusnya

dihasilkan dari dua sistem yang berbeda. Salah satu model yang dapat dipakai untuk mengembangkan

sistem akuntansi manajemen adalah Activity Based Costing.

2.2 Perbedaan Tradisional dengan Activity Based Costing

Tujuan dari Activity Based Costing (ABC) adalah untuk membebankan biaya tidak langsung dengan lebih

DOKUMEN

akurat. Model activity based costing tidak akan memperbaiki cara pembebanan biaya langsung, karena

pembebanan tersebut sudah menghasilkan angka yang akurat. Berikut ini adalah perbandingan antara sistem

biaya tradisional dengan activity based costing. Obyek biaya adalah tempat dimana biaya akan dibebankan,

misalkan produk atau pelanggan. Sekali lagi seperti modul sebelumnya, dalam modul ini obyek biaya yang

dipakai adalah produk.

IAI

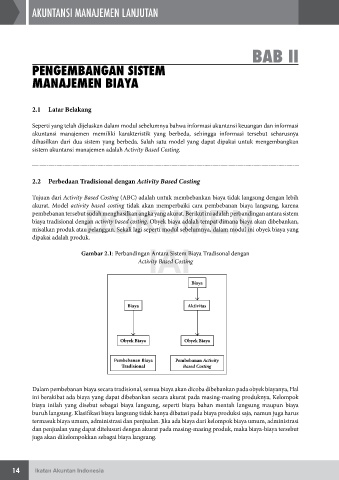

Gambar 2.1: Perbandingan Antara Sistem Biaya Tradisonal dengan

Activity Based Costing

Biaya

Biaya Aktivitas

Obyek Biaya Obyek Biaya

Pembebanan Biaya Pembebanan Activity

Tradisional Based Costing

Dalam pembebanan biaya secara tradisional, semua biaya akan dicoba dibebankan pada obyek biayanya, Hal

ini berakibat ada biaya yang dapat dibebankan secara akurat pada masing-masing produknya, Kelompok

biaya inilah yang disebut sebagai biaya langsung, seperti biaya bahan mentah langsung maupun biaya

buruh langsung. Klasifikasi biaya langsung tidak hanya dibatasi pada biaya produksi saja, namun juga harus

termasuk biaya umum, administrasi dan penjualan. Jika ada biaya dari kelompok biaya umum, administrasi

dan penjualan yang dapat ditelusuri dengan akurat pada masing-masing produk, maka biaya-biaya tersebut

juga akan dikelompokkan sebagai biaya langsung.

14 Ikatan Akuntan Indonesia