Page 30 - Modul CA - Akuntansi Manajemen Lanjutan (Plus Soal)

P. 30

AKUNTANSI MANAJEMEN LANJUTAN

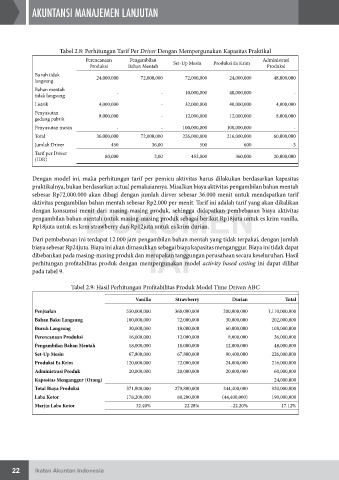

Tabel 2.8: Perhitungan Tarif Per Driver Dengan Mempergunakan Kapasitas Praktikal

Perencanaan Pengambilan Administrasi

Produksi Bahan Mentah Set-Up Mesin Produksi Es Krim Produksi

Buruh tidak 24,000,000 72,000,000 72,000,000 24,000,000 48,000,000

langsung

Bahan mentah - - 10,000,000 40,000,000 -

tidak langsung

Listrik 4,000,000 - 32,000,000 40,000,000 4,000,000

Penyusutan 8,000,000 - 12,000,000 12,000,000 8,000,000

gedung pabrik

Penyusutan mesin - - 100,000,000 100,000,000 -

Total 36,000,000 72,000,000 226,000,000 216,000,000 60,000,000

Jumlah Driver 450 36,00 500 600 3

Tarif per Driver 80,000 2,00 452,000 360,000 20,000,000

(IDR)

Dengan model ini, maka perhitungan tarif per pemicu aktivitas harus dilakukan berdasarkan kapasitas

praktikalnya, bukan berdasarkan actual pemakaiannya. Misalkan biaya aktivitas pengambilan bahan mentah

sebesar Rp72.000.000 akan dibagi dengan jumlah dirver sebesar 36.000 menit untuk mendapatkan tarif

aktivitas pengambilan bahan mentah sebesar Rp2.000 per menit. Tarif ini adalah tarif yang akan dikalikan

DOKUMEN

dengan konsumsi menit dari masing-masing produk, sehingga didapatkan pembebanan biaya aktivitas

pengambilan bahan mentah untuk masing-masing produk sebagai berikut Rp18juta untuk es krim vanilla,

Rp18juta untuk es krm strawberry dan Rp12juta untuk es krim durian.

Dari pembebanan ini terdapat 12.000 jam pengambilan bahan mentah yang tidak terpakai, dengan jumlah

IAI

biaya sebesar Rp24juta. Biaya ini akan dimasukkan sebagai biaya kapasitas menganggur. Biaya ini tidak dapat

dibebankan pada masing-masing produk dan merupakan tanggungan perusahaan secara keseluruhan. Hasil

perhitungan profitabilitas produk dengan mempergunakan model activity based costing ini dapat dilihat

pada tabel 9.

Tabel 2.9: Hasil Perhitungan Profitabilitas Produk Model Time Driven ABC

Vanilla Strawberry Durian Total

Penjualan 550,000,000 360,000,000 200,000,000 1,110,000,000

Bahan Baku Langsung 100,000,000 72,000,000 30,000,000 202,000,000

Buruh Langsung 30,000,000 18,000,000 60,000,000 108,000,000

Perencanaan Produksi 16,000,000 12,000,000 8,000,000 36,000,000

Pengambilan Bahan Mentah 18,000,000 18,000,000 12,000,000 48,000,000

Set-Up Mesin 67,800,000 67,800,000 90,400,000 226,000,000

Produksi Es Krim 120,000,000 72,000,000 24,000,000 216,000,000

Administrasi Produk 20,000,000 20,000,000 20,000,000 60,000,000

Kapasitas Menganggur (Orang) 24,000,000

Total Biaya Produksi 371,800,000 279,800,000 244,400,000 920,000,000

Laba Kotor 178,200,000 80,200,000 (44,400,000) 190,000,000

Marjin Laba Kotor 32.40% 22.28% -22.20% 17.12%

22 Ikatan Akuntan Indonesia