Page 225 - Modul CAFB Subyek Bisnis dan Ekonomi

P. 225

Dapat dilihat bahwa audit internal memegang suatu peranan dalam memastikan tata

kelola korporat yang baik, bersama dengan dewan, manajemen, pemegang saham

dan audit eksternal. Hal ini lebih luas dari audit eksternal, karena meliputi

pengendalian operasi dan isu-isu kepatuhan non-keuangan.

Prinsip-Prinsip Tata Kelola Korporat di Indonesia merekomendasikan bahwa

dewan komite audit harus memonitor dan mereview efektivitas fungsi audit

internal, yang termasuk:

(a) Menunjuk kepala audit internal

(b) Memastikan bahwa fungsi internal audit memiliki sumber daya yang cukup,

seperti staf, akses ke manajemen, dan suatu kernagka standar profesional.

Secara ideal, para auditor internal harus dapat berunding secara tertutup dengan

komite audit, tanpa keberadaan manajemen, dan harus memiliki akses langsung ke

setiap anggota dewan.

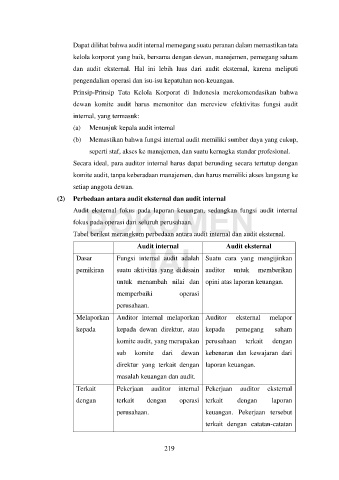

(2) Perbedaan antara audit eksternal dan audit internal

DOKUMEN

Audit eksternal fokus pada laporan keuangan, sedangkan fungsi audit internal

fokus pada operasi dari seluruh perusahaan.

Tabel berikut merangkum perbedaan antara audit internal dan audit eksternal.

IAI

Audit internal Audit eksternal

Dasar Fungsi internal audit adalah Suatu cara yang mengijinkan

pemikiran suatu aktivitas yang didesain auditor untuk memberikan

untuk menambah nilai dan opini atas laporan keuangan.

memperbaiki operasi

perusahaan.

Melaporkan Auditor internal melaporkan Auditor eksternal melapor

kepada kepada dewan direktur, atau kepada pemegang saham

komite audit, yang merupakan perusahaan terkait dengan

sub komite dari dewan kebenaran dan kewajaran dari

direktur yang terkait dengan laporan keuangan.

masalah keuangan dan audit.

Terkait Pekerjaan auditor internal Pekerjaan auditor eksternal

dengan terkait dengan operasi terkait dengan laporan

perusahaan. keuangan. Pekerjaan tersebut

terkait dengan catatan-catatan

219