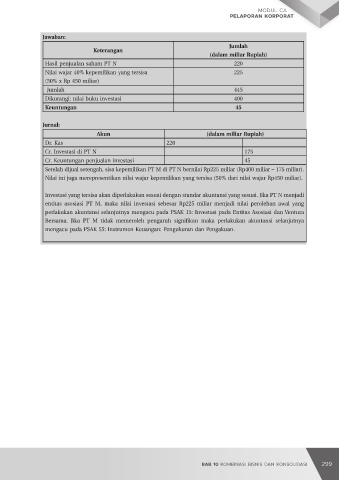

Page 308 - Modul CA - Pelaporan Korporat

P. 308

PELAPORAN KORPORAT

Dr. Laba bersih untuk kepentingan nonpengendali 10

Cr. Dividen 20

Cr. Investasi di PT H 416

Cr. Kepentingan nonpengendali – ekuitas 110

Eliminasi hasil operasi PT L sebelum akuisisi

Dr. Pendapatan usaha 100 100

Cr. Beban usaha 70 70

Cr. Dividen 10 10

Cr. Saldo laba 20 20

Eliminasi akun pendapatan, beban, dividen yang dibagikan serta perubahan saldo laba untuk periode

IAI WEB VERSION

sebelum tanggal akuisisi untuk memastikan informasi keuangan entitas anak, PT L, yang disajikan

di laporan keuangan konsolidasian menunjukkan informasi untuk periode mulai tanggal akuisisi dan

setelahnya.

10.5 LAPORAN KEUANGAN TERSENDIRI

Laporan keuangan tersendiri adalah laporan keuangan yang disajikan oleh entitas induk, di

mana entitas tersebut dapat memilih untuk, sebagaimana yang dipersyaratkan dalam PSAK,

mencatat investasinya pada entitas anak, entitas asosiasi dan ventura bersama pada biaya

perolehan, sesuai dengan PSAK 109: Instrumen Keuangan, atau menggunakan metode ekuitas

seperti yang dideskripsikan dalam PSAK 228: Investasi pada Entitas Asosiasi dan Ventura

Bersama.

Laporan keuangan tersendiri hanya dapat disajikan sebagai informasi tambahan dalam laporan

konsolidasian. Entitas induk tidak dapat menyajikan laporan keuangan tersendiri sebagai

laporan keuangan bertujuan umum (general purpose financial statements). Laporan keuangan

tersendiri minimal terdiri dari laporan posisi keuangan, laporan laba rugi dan penghasilan

komprehensif lain, laporan perubahan ekuitas, dan laporan arus kas.

Laporan keuangan tersendiri disusun sesuai dengan SAK Indonesia yang berlaku, kecuali ketika

entitas induk menyusun laporan keuangan tersendiri, maka entitas induk tersebut mencatat

investasi pada entitas anak, ventura bersama, dan entitas asosiasi pada:

a. biaya perolehan;

b. sesuai dengan PSAK 109: Instrumen Keuangan; atau

c. menggunakan metode ekuitas sebagaimana dideskripsikan dalam PSAK 228: Investasi

pada Entitas Asosiasi dan Ventura Bersama

Entitas induk menerapkan akuntansi yang sama untuk setiap kategori investasi. Investasi

yang dicatat pada biaya perolehan atau menggunakan metode ekuitas dicatat sesuai dengan

PSAK 105: Aset Tidak Lancar yang Dikuasai untuk Dijual dan Operasi yang Dihentikan. Ketika

investasi tersebut diklasifikasikan sebagai dimiliki untuk dijual atau untuk didistribusikan

(atau termasuk kelompok lepasan yang diklasifikasikan sebagai dimiliki untuk dijual atau

didistribusikan). Pengukuran investasi yang dicatat sesuai dengan PSAK 109 tidak berubah

dalam keadaan yang demikian.

300 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 301