Page 305 - Modul CA - Pelaporan Korporat

P. 305

BAB 10: KOMBINASI BISNIS DAN KONSOLIDASI

2. Jurnal eliminasi di akhir tahun 20X5, jika PT G mencatat investasi di PT H menggunakan

metode biaya perolehan dan metode ekuitas.

(dalam juta Rupiah)

Akun Metode Biaya

Metode Ekuitas

Perolehan

A. Jurnal eliminasi metode ekuitas

Eliminasi saldo investasi di PT H dan ekuitas PT H sebesar nilai buku aset bersih

Dr. Saham biasa 300

Dr. Saldo laba 200

Dr. Pendapatan dari PT H {80% x (Rp50 juta – 1,6 juta} 38,72

IAI WEB VERSION

Dr. Laba bersih untuk kepentingan nonpengendali

{80% x (Rp50 juta – 1,6 juta} 9,68

Cr. Dividen 20

Cr. Investasi di PT H 422,72

Cr. Kepentingan nonpengendali – ekuitas 105,68

Eliminasi terkait transaksi persediaan antar entitas

Dr. Penjualan 80

Cr. Beban harga pokok penjualan 78,4

Cr. Persediaan 1,6

Eliminasi terkait transaksi tanah antar entitas

Dr. Tanah 10

Cr. Kerugian penjualan tanah 10

B. Jurnal eliminasi metode biaya perolehan

Eliminasi saldo investasi di PT H dan ekuitas PT H sebesar nilai buku aset bersih

Dr. Saham biasa 300

Dr. Saldo laba 200

Dr. Pendapatan dividen (80% x Rp20 juta) 16

Dr. Laba bersih untuk kepentingan nonpengendali

(20% x Rp50 juta) 9,68

Cr. Dividen 20

Cr. Investasi di PT H 400

Cr. Kepentingan nonpengendali – ekuitas 105,68

Eliminasi terkait transaksi persediaan antar entitas

Dr. Penjualan 80

Cr. Beban harga pokok penjualan 78,4

Cr. Persediaan 1,6

Eliminasi terkait transaksi tanah antar entitas

Dr. Tanah 10

Cr. Kerugian penjualan tanah 10

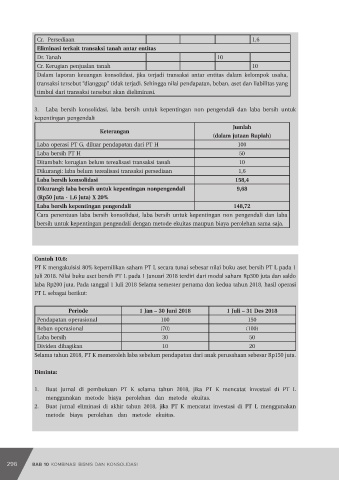

Dalam laporan keuangan konsolidasi, jika terjadi transaksi antar entitas dalam kelompok usaha,

transaksi tersebut “dianggap” tidak terjadi. Sehingga nilai pendapatan, beban, aset dan liabilitas

yang timbul dari transaksi tersebut akan dieliminasi.

296 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 297