Page 304 - Modul CA - Pelaporan Korporat

P. 304

PELAPORAN KORPORAT

Harga jual Rp80 juta

Biaya perolehan 60 juta

Laba kotor 20 juta

Persentase laba kotor terhadap harga jual (20/80) x 100% 25%

Harga jual Biaya Perolehan Laba

Pembelian dari PT H Rp80 juta Rp20 juta

Terjual (90% x Rp80 juta) 72 juta 14,4

Persediaan akhir (10% x Rp80 juta) 8 juta 1,6

IAI WEB VERSION

2) Penjualan tanah dari PT G (entitas induk) ke PT H (entitas anak), yang mana arus transaksi

diistilahkan bersifat downstream. Dari transaksi ini, diakhir periode tahun 20X5 masih terdapat

kerugian belum terealisasi sebesar Rp10 juta (Rp200 juta – 190 juta). Kerugian ini akan dieliminasi

dalam rangka penyusunan laporan keuangan keuangan konsolidasian 20X5 karena tanah tersebut

masih digunakan oleh PT H.

1. Jurnal di pembukuan PT G selama tahun 20X5

(dalam juta Rupiah)

Akun Metode Biaya

Metode Ekuitas

Perolehan

Saat akuisisi

Dr. Investasi di PT H 400 400

Cr. Kas 400 400

Perolehan dividen

Dr. Kas (80% x Rp20 juta) 16

Cr. Investasi di PT H 16

Dr. Kas (80% x Rp20 juta) 16

Cr. Pendapatan dividen 16

Pengakuan laba PT H

Dr. Investasi di PT H 40

Cr. Pendapatan dari PT H (80% x Rp50 juta) 40

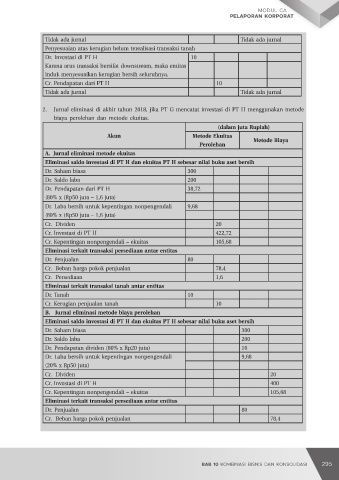

Tidak ada jurnal Tidak ada jurnal

Penyesuaian atas laba belum terealisasi transaksi persediaan

Dr. Pendapatan dari PT H (80% x Rp1,6 juta) 1,28

Karena arus transaksi bersifat upstream, maka entitas induk hanya menyesuaikan sebesar proporsi

kepemilikan di entitas anak.

Cr. Investasi di PT H 1,28

Tidak ada jurnal Tidak ada jurnal

Penyesuaian atas kerugian belum terealisasi transaksi tanah

Dr. Investasi di PT H 10

Karena arus transaksi bersifat downstream, maka entitas induk menyesuaikan kerugian bersih

seluruhnya.

Cr. Pendapatan dari PT H 10

Tidak ada jurnal Tidak ada jurnal

296 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 297