Page 306 - Modul CA - Pelaporan Korporat

P. 306

PELAPORAN KORPORAT

3. Laba bersih konsolidasi, laba bersih untuk kepentingan non pengendali dan laba bersih untuk

kepentingan pengendali

Jumlah

Keterangan

(dalam jutaan Rupiah)

Laba operasi PT G, diluar pendapatan dari PT H 100

Laba bersih PT H 50

Ditambah: kerugian belum terealisasi transaksi tanah 10

Dikurangi: laba belum terealisasi transaksi persediaan 1,6

Laba bersih konsolidasi 158,4

Dikurangi: laba bersih untuk kepentingan nonpengendali 9,68

Jawaban: IAI WEB VERSION

(Rp50 juta - 1,6 juta) X 20%

Laba bersih kepentingan pengendali 148,72

Cara penentuan laba bersih konsolidasi, laba bersih untuk kepentingan non pengendali dan laba

bersih untuk kepentingan pengendali dengan metode ekuitas maupun biaya perolehan sama saja.

Contoh 10.6:

PT K mengakuisisi 80% kepemilikan saham PT L secara tunai sebesar nilai buku aset bersih PT L

pada 1 Juli 20X5. Nilai buku aset bersih PT L pada 1 Januari 20X5 terdiri dari modal saham Rp300

juta dan saldo laba Rp200 juta. Pada tanggal 1 Juli 20X5 Selama semester pertama dan kedua

tahun 20X5, hasil operasi PT L sebagai berikut:

Periode 1 Jan – 30 Juni 20X5 1 Juli – 31 Des 20X5

Pendapatan operasional 100 150

Beban operasional (70) (100)

Laba bersih 30 50

Dividen dibagikan 10 20

Selama tahun 20X5, PT K memperoleh laba sebelum pendapatan dari anak perusahaan sebesar

Rp150 juta.

Diminta:

1. Buat jurnal di pembukuan PT K selama tahun 20X5, jika PT K mencatat investasi di PT L

menggunakan metode biaya perolehan dan metode ekuitas.

2. Buat jurnal eliminasi di akhir tahun 20X5, jika PT K mencatat investasi di PT L menggunakan

metode biaya perolehan dan metode ekuitas.

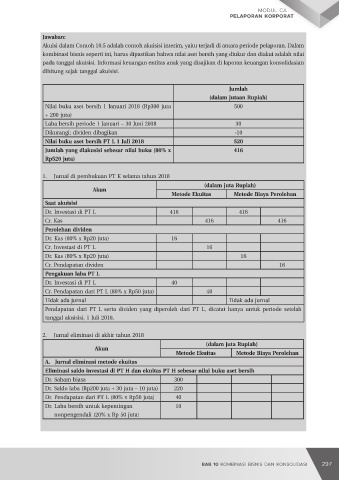

Akuisi dalam Contoh 10.5 adalah contoh akuisisi interim, yaitu terjadi di antara periode pelaporan.

Dalam kombinasi bisnis seperti ini, harus dipastikan bahwa nilai aset bersih yang diukur dan diakui

adalah nilai pada tanggal akuisisi. Informasi keuangan entitas anak yang disajikan di laporan keuangan

konsolidasian dihitung sejak tanggal akuisisi.

298 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 299