Page 73 - MODUL AKUNTANSI KEUANGAN SYARIAH

P. 73

10

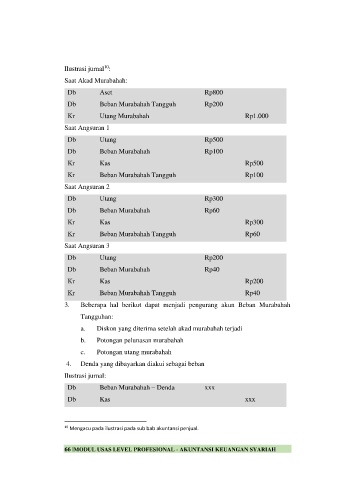

Ilustrasi jurnal :

Saat Akad Murabahah:

Db Aset Rp800

Db Beban Murabahah Tangguh Rp200

Kr Utang Murabahah Rp1.000

Saat Angsuran 1

Db Utang Rp500

Db Beban Murabahah Rp100

Kr Kas Rp500

Kr Beban Murabahah Tangguh Rp100

Saat Angsuran 2

Db Utang Rp300

Db Beban Murabahah Rp60

Kr Kas Rp300

Kr Beban Murabahah Tangguh Rp60

Saat Angsuran 3

Db Utang Rp200

Db Beban Murabahah Rp40

Kr Kas Rp200

Kr Beban Murabahah Tangguh Rp40

3. Beberapa hal berikut dapat menjadi pengurang akun Beban Murabahah

Tangguhan:

a. Diskon yang diterima setelah akad murabahah terjadi

b. Potongan pelunasan murabahah

c. Potongan utang murabahah

4. Denda yang dibayarkan diakui sebagai beban

Ilustrasi jurnal:

Db Beban Murabahah – Denda xxx

Db Kas xxx

10 Mengacu pada ilustrasi pada sub bab akuntansi penjual.

66 |MODUL USAS LEVEL PROFESIONAL - AKUNTANSI KEUANGAN SYARIAH