Page 70 - MODUL AKUNTANSI KEUANGAN SYARIAH

P. 70

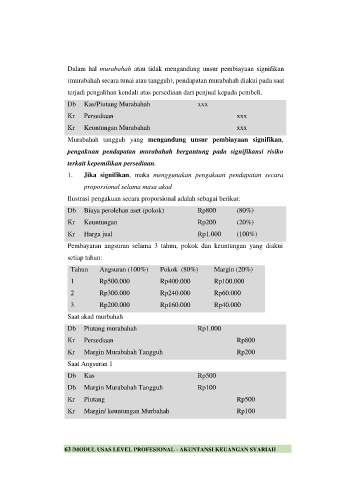

Dalam hal murabahah atau tidak mengandung unsur pembiayaan signifikan

(murabahah secara tunai atau tangguh), pendapatan murabahah diakui pada saat

terjadi pengalihan kendali atas persediaan dari penjual kepada pembeli.

Db Kas/Piutang Murabahah xxx

Kr Persediaan xxx

Kr Keuntungan Murabahah xxx

Murabahah tangguh yang mengandung unsur pembiayaan signifikan,

pengakuan pendapatan murabahah bergantung pada signifikansi risiko

terkait kepemilikan persediaan.

1. Jika signifikan, maka menggunakan pengakuan pendapatan secara

proporsional selama masa akad

Ilustrasi pengakuan secara proporsional adalah sebagai berikut:

Db Biaya perolehan aset (pokok) Rp800 (80%)

Kr Keuntungan Rp200 (20%)

Kr Harga jual Rp1.000 (100%)

Pembayaran angsuran selama 3 tahun, pokok dan keuntungan yang diakui

setiap tahun:

Tahun Angsuran (100%) Pokok (80%) Margin (20%)

1 Rp500.000 Rp400.000 Rp100.000

2 Rp300.000 Rp240.000 Rp60.000

3 Rp200.000 Rp160.000 Rp40.000

Saat akad murbahah

Db Piutang murabahah Rp1.000

Kr Persediaan Rp800

Kr Margin Murabahah Tangguh Rp200

Saat Angsuran 1

Db Kas Rp500

Db Margin Murabahah Tangguh Rp100

Kr Piutang Rp500

Kr Margin/ keuntungan Murbahah Rp100

63 |MODUL USAS LEVEL PROFESIONAL - AKUNTANSI KEUANGAN SYARIAH