Page 72 - MODUL AKUNTANSI KEUANGAN SYARIAH

P. 72

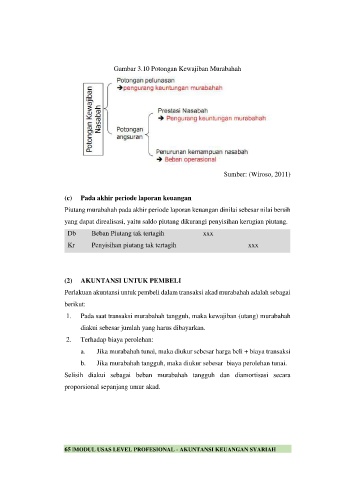

Gambar 3.10 Potongan Kewajiban Murabahah

Sumber: (Wiroso, 2011)

(c) Pada akhir periode laporan keuangan

Piutang murabahah pada akhir periode laporan keuangan dinilai sebesar nilai bersih

yang dapat direalisasi, yaitu saldo piutang dikurangi penyisihan kerugian piutang.

Db Beban Piutang tak tertagih xxx

Kr Penyisihan piutang tak tertagih xxx

(2) AKUNTANSI UNTUK PEMBELI

Perlakuan akuntansi untuk pembeli dalam transaksi akad murabahah adalah sebagai

berikut:

1. Pada saat transaksi murabahah tangguh, maka kewajiban (utang) murabahah

diakui sebesar jumlah yang harus dibayarkan.

2. Terhadap biaya perolehan:

a. Jika murabahah tunai, maka diukur sebesar harga beli + biaya transaksi

b. Jika murabahah tangguh, maka diukur sebesar biaya perolehan tunai.

Selisih diakui sebagai beban murabahah tangguh dan diamortisasi secara

proporsional sepanjang umur akad.

65 |MODUL USAS LEVEL PROFESIONAL - AKUNTANSI KEUANGAN SYARIAH