Page 71 - MODUL AKUNTANSI KEUANGAN SYARIAH

P. 71

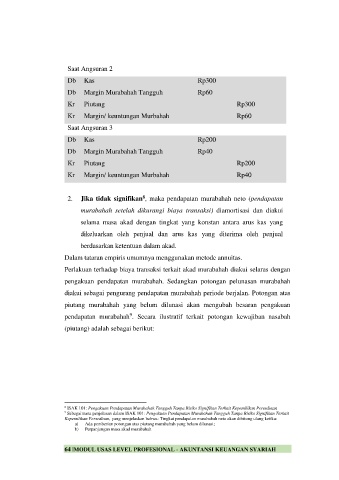

Saat Angsuran 2

Db Kas Rp300

Db Margin Murabahah Tangguh Rp60

Kr Piutang Rp300

Kr Margin/ keuntungan Murbahah Rp60

Saat Angsuran 3

Db Kas Rp200

Db Margin Murabahah Tangguh Rp40

Kr Piutang Rp200

Kr Margin/ keuntungan Murbahah Rp40

2. Jika tidak signifikan , maka pendapatan murabahah neto (pendapatan

8

murabahah setelah dikurangi biaya transaksi) diamortisasi dan diakui

selama masa akad dengan tingkat yang konstan antara arus kas yang

dikeluarkan oleh penjual dan arus kas yang diterima oleh penjual

berdasarkan ketentuan dalam akad.

Dalam tataran empiris umumnya menggunakan metode annuitas.

Perlakuan terhadap biaya transaksi terkait akad murabahah diakui selaras dengan

pengakuan pendapatan murabahah. Sedangkan potongan pelunasan murabahah

diakui sebagai pengurang pendapatan murabahah periode berjalan. Potongan atas

piutang murabahah yang belum dilunasi akan mengubah besaran pengakuan

9

pendapatan murabahah . Secara ilustratif terkait potongan kewajiban nasabah

(piutang) adalah sebagai berikut:

8 ISAK 101: Pengakuan Pendapatan Murabahah Tangguh Tanpa Risiko Signifikan Terkait Kepemilikan Persediaan

9 Sebagaimana penjelasan dalam ISAK 101: Pengakuan Pendapatan Murabahah Tangguh Tanpa Risiko Signifikan Terkait

Kepemilikan Persediaan, yang menjelaskan bahwa: Tingkat pendapatan murabahah neto akan dihitung ulang ketika:

a) Ada pemberian potongan atas piutang murabahah yang belum dilunasi;

b) Perpanjangan masa akad murabahah

64 |MODUL USAS LEVEL PROFESIONAL - AKUNTANSI KEUANGAN SYARIAH