Page 150 - MODUL LEVEL DASAR AKUNTANSI BIAYA DAN MANAJEMEN

P. 150

(a) Kegagalan manajer dalam eksekusi rencana penjualan.

(b) Permintaan pasar menjadi lebih kecil dari yang diprediksi.

(c) Pesaing mengeluarkan produk baru sehingga mengambil pelanggan

Mom’s Kitchen.

(d) Perubahan selera pasar yang tidak diantisipasi sebelumnya.

(e) Produk Mom’s Kitchen kurang berkualitas, sehingga banyak pelanggan

yang tidak puas.

(2) Varians anggaran fleksibel

Varians ini dapat dianalisis lebih lanjut menjadi beberapa buah varians lagi,

yaitu varians biaya bahan baku langsung, varians biaya tenaga kerja langsung,

varians biaya tidak langsung marjinal, dan varians biaya tidak langsung tetap.

DOKUMEN

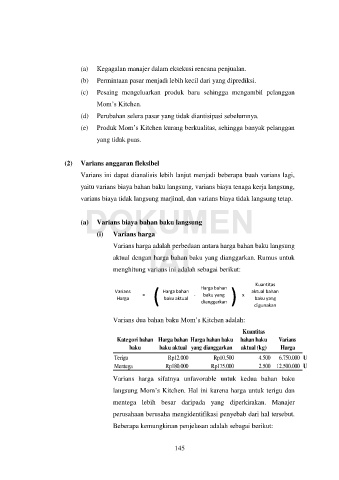

(a) Varians biaya bahan baku langsung

(i)

Varians harga

IAI

Varians harga adalah perbedaan antara harga bahan baku langsung

aktual dengan harga bahan baku yang dianggarkan. Rumus untuk

menghitung varians ini adalah sebagai berikut:

Kuantitas

Varians Harga bahan Harga bahan aktual bahan

= ( - dianggarkan ) x

baku yang

Harga baku aktual baku yang

digunakan

Varians dua bahan baku Mom’s Kitchen adalah:

Kuantitas

Kategori bahan Harga bahan Harga bahan baku bahan baku Varians

baku baku aktual yang dianggarkan aktual (kg) Harga

Terigu Rp12.000 Rp10.500 4.500 6.750.000 U

Mentega Rp180.000 Rp175.000 2.500 12.500.000 U

Varians harga sifatnya unfavorable untuk kedua bahan baku

langsung Mom’s Kitchen. Hal ini karena harga untuk terigu dan

mentega lebih besar daripada yang diperkirakan. Manajer

perusahaan berusaha mengidentifikasi penyebab dari hal tersebut.

Beberapa kemungkinan penjelasan adalah sebagai berikut:

145