Page 121 - Modul CA - Akuntansi Manajemen Lanjutan (Plus Soal)

P. 121

AKUNTANSI MANAJEMEN LANJUTAN

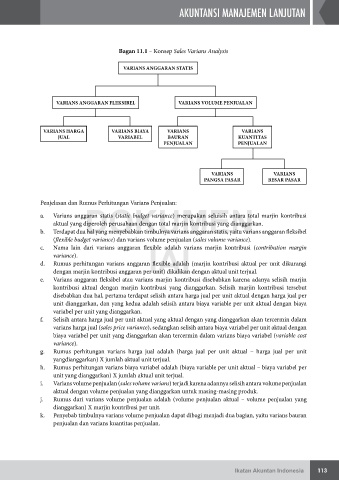

Bagan 11.1 – Konsep Sales Varians Analysis

VARIANS ANGGARAN STATIS

VARIANS ANGGARAN FLEKSIBEL VARIANS VOLUME PENJUALAN

VARIANS HARGA VARIANS BIAYA VARIANS VARIANS

JUAL VARIABEL BAURAN KUANTITAS

PENJUALAN PENJUALAN

VARIANS VARIANS

PANGSA PASAR BESAR PASAR

Penjelasan dan Rumus Perhitungan Varians Penjualan:

DOKUMEN

a. Varians anggaran statis (static budget variance) merupakan seluisih antara total marjin kontribusi

aktual yang diperoleh perusahaan dengan total marjin kontribusi yang dianggarkan.

b. Terdapat dua hal yang menyebabkan timbulnya varians anggaran statis, yaitu varians anggaran fleksibel

(flexible budget variance) dan varians volume penjualan (sales volume variance).

c. Nama lain dari varians anggaran flexible adalah varians marjin kontribusi (contribution margin

variance). IAI

d. Rumus perhitungan varians anggaran flexible adalah (marjin kontribusi aktual per unit dikurangi

dengan marjin kontribusi anggaran per unit) dikalikan dengan aktual unit terjual.

e. Varians anggaran fleksibel atau varians marjin kontribusi disebabkan karena adanya selisih marjin

kontribusi aktual dengan marjin kontribusi yang dianggarkan. Selisih marjin kontribusi tersebut

disebabkan dua hal, pertama terdapat selisih antara harga jual per unit aktual dengan harga jual per

unit dianggarkan, dan yang kedua adalah selisih antara biaya variable per unit aktual dengan biaya

variabel per unit yang dianggarkan.

f. Selisih antara harga jual per unit aktual yang aktual dengan yang dianggarkan akan tercermin dalam

varians harga jual (sales price variance), sedangkan selisih antara biaya variabel per unit aktual dengan

biaya variabel per unit yang dianggarkan akan tercermin dalam varians biaya variabel (variable cost

variance).

g. Rumus perhitungan varians harga jual adalah (harga jual per unit aktual – harga jual per unit

yangdianggarkan) X jumlah aktual unit terjual.

h. Rumus perhitungan varians biaya variabel adalah (biaya variable per unit aktual – biaya variabel per

unit yang dianggarkan) X jumlah aktual unit terjual.

i. Varians volume penjualan (sales volume varians) terjadi karena adannya selisih antara volume penjualan

aktual dengan volume penjualan yang dianggarkan untuk masing-masing produk.

j. Rumus dari varians volume penjualan adalah (volume penjualan aktual – volume penjualan yang

dianggarkan) X marjin kontribusi per unit.

k. Penyebab timbulnya varians volume penjualan dapat dibagi menjadi dua bagian, yaitu varians bauran

penjualan dan varians kuantitas penjualan.

Ikatan Akuntan Indonesia 113