Page 57 - Modul CA - Akuntansi Manajemen Lanjutan (Plus Soal)

P. 57

AKUNTANSI MANAJEMEN LANJUTAN

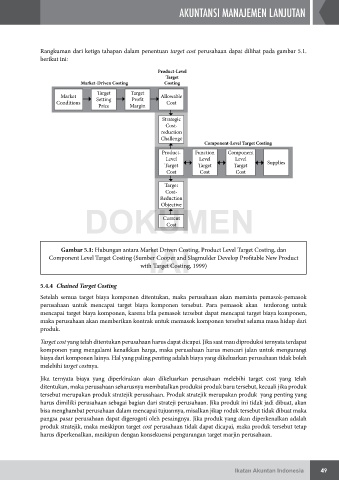

Rangkuman dari ketiga tahapan dalam penentuan target cost perusahaan dapat dilihat pada gambar 5.1.

berikut ini:

Product-Level

Target

Market-Driven Costing Costing

Target Target

Market Setting Profit Allowable

Conditions Cost

Price Margin

Strategic

Cost-

reduction

Challenge

Component-Level Target Costing

Product- Function Component

Level Level Level

Target Target Target Supplies

Cost Cost Cost

Target

Cost-

Reduction

DOKUMEN

Objective

Current

Cost

IAI

Gambar 5.1: Hubungan antara Market Driven Costing, Product Level Target Costing, dan

Component Level Target Costing (Sumber Cooper and Slagmulder Develop Profitable New Product

with Target Costing, 1999)

5.4.4 Chained Target Costing

Setelah semua target biaya komponen ditentukan, maka perusahaan akan meminta pemasok-pemasok

perusahaan untuk mencapai target biaya komponen tersebut. Para pemasok akan terdorong untuk

mencapai target biaya komponen, karena bila pemasok tersebut dapat mencapai target biaya komponen,

maka perusahaan akan memberikan kontrak untuk memasok komponen tersebut selama masa hidup dari

produk.

Target cost yang telah ditentukan perusahaan harus dapat dicapai. Jika saat mau diproduksi ternyata terdapat

komponen yang mengalami kenaikkan harga, maka perusahaan harus mencari jalan untuk mengurangi

biaya dari komponen lainya. Hal yang paling penting adalah biaya yang dikeluarkan perusahaan tidak boleh

melebihi target costnya.

Jika ternyata biaya yang diperkirakan akan dikeluarkan perusahaan melebihi target cost yang telah

ditentukan, maka perusahaan seharusnya membatalkan produksi produk baru tersebut, kecuali jika produk

tersebut merupakan produk stratejik perusahaan. Produk stratejik merupakan produk yang penting yang

harus dimiliki perusahaan sebagai bagian dari strateji perusahaan. Jika produk ini tidak jadi dibuat, akan

bisa menghambat perusahaan dalam mencapai tujuannya, misalkan jikap roduk tersebut tidak dibuat maka

pangsa pasar perusahaan dapat digerogoti oleh pesaingnya. Jika produk yang akan diperkenalkan adalah

produk stratejik, maka meskipun target cost perusahaan tidak dapat dicapai, maka produk tersebut tetap

harus diperkenalkan, meskipun dengan konsekuensi pengurangan target marjin perusahaan.

Ikatan Akuntan Indonesia 49