Page 242 - CAFB Modul Hukum Bisnis dan Perpajakan

P. 242

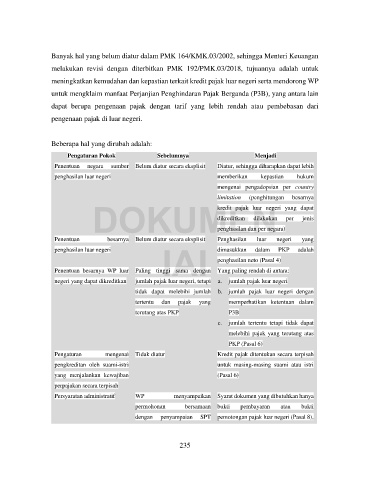

Banyak hal yang belum diatur dalam PMK 164/KMK.03/2002, sehingga Menteri Keuangan

melakukan revisi dengan diterbitkan PMK 192/PMK.03/2018, tujuannya adalah untuk

meningkatkan kemudahan dan kepastian terkait kredit pajak luar negeri serta mendorong WP

untuk mengklaim manfaat Perjanjian Penghindaran Pajak Berganda (P3B), yang antara lain

dapat berupa pengenaan pajak dengan tarif yang lebih rendah atau pembebasan dari

pengenaan pajak di luar negeri.

Beberapa hal yang dirubah adalah:

Pengaturan Pokok Sebelumnya Menjadi

Penentuan negara sumber Belum diatur secara eksplisit Diatur, sehingga diharapkan dapat lebih

penghasilan luar negeri memberikan kepastian hukum

mengenai pengadopsian per country

limitation

besarnya

(penghitungan

DOKUMEN per jenis

kredit pajak luar negeri yang dapat

dilakukan

dikreditkan

Penentuan besarnya Belum diatur secara eksplisit penghasilan dan per negara) yang

negeri

Penghasilan

luar

IAI penghasilan neto (Pasal 4)

penghasilan luar negeri dimasukkan dalam PKP adalah

Penentuan besarnya WP luar Paling tinggi sama dengan Yang paling rendah di antara:

negeri yang dapat dikreditkan jumlah pajak luar negeri, tetapi a. jumlah pajak luar negeri

tidak dapat melebihi jumlah b. jumlah pajak luar negeri dengan

tertentu dan pajak yang memperhatikan ketentuan dalam

terutang atas PKP P3B

c. jumlah tertentu tetapi tidak dapat

melebihi pajak yang terutang atas

PKP (Pasal 6)

Pengaturan mengenai Tidak diatur Kredit pajak ditentukan secara terpisah

pengkreditan oleh suami-istri untuk masing-masing suami atau istri

yang menjalankan kewajiban (Pasal 6)

perpajakan secara terpisah

Persyaratan administratif WP menyampaikan Syarat dokumen yang dibutuhkan hanya

permohonan bersamaan bukti pembayaran atau bukti

dengan penyampaian SPT pemotongan pajak luar negeri (Pasal 8),

235