Page 356 - CAFB Modul Hukum Bisnis dan Perpajakan

P. 356

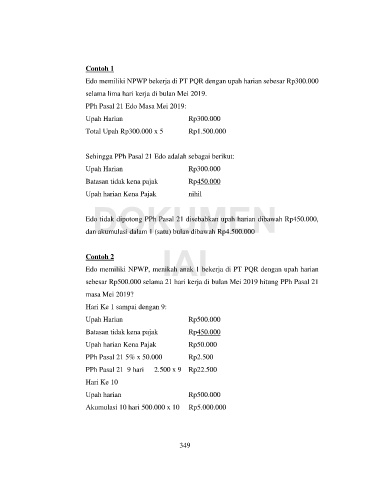

Contoh 1

Edo memiliki NPWP bekerja di PT PQR dengan upah harian sebesar Rp300.000

selama lima hari kerja di bulan Mei 2019.

PPh Pasal 21 Edo Masa Mei 2019:

Upah Harian Rp300.000

Total Upah Rp300.000 x 5 Rp1.500.000

Sehingga PPh Pasal 21 Edo adalah sebagai berikut:

Upah Harian Rp300.000

Batasan tidak kena pajak Rp450.000

Upah harian Kena Pajak nihil

DOKUMEN

Edo tidak dipotong PPh Pasal 21 disebabkan upah harian dibawah Rp450.000,

dan akumulasi dalam 1 (satu) bulan dibawah Rp4.500.000

Contoh 2 IAI

Edo memiliki NPWP, menikah anak 1 bekerja di PT PQR dengan upah harian

sebesar Rp500.000 selama 21 hari kerja di bulan Mei 2019 hitung PPh Pasal 21

masa Mei 2019?

Hari Ke 1 sampai dengan 9:

Upah Harian Rp500.000

Batasan tidak kena pajak Rp450.000

Upah harian Kena Pajak Rp50.000

PPh Pasal 21 5% x 50.000 Rp2.500

PPh Pasal 21 9 hari 2.500 x 9 Rp22.500

Hari Ke 10

Upah harian Rp500.000

Akumulasi 10 hari 500.000 x 10 Rp5.000.000

349