Page 357 - CAFB Modul Hukum Bisnis dan Perpajakan

P. 357

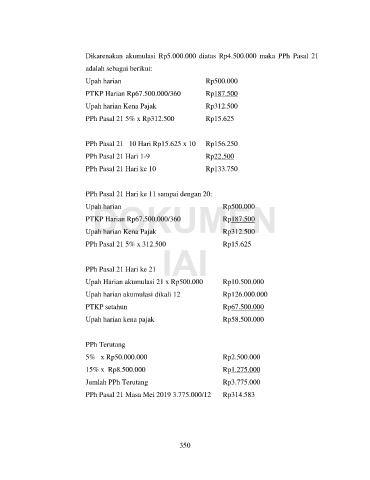

Dikarenakan akumulasi Rp5.000.000 diatas Rp4.500.000 maka PPh Pasal 21

adalah sebagai berikut:

Upah harian Rp500.000

PTKP Harian Rp67.500.000/360 Rp187.500

Upah harian Kena Pajak Rp312.500

PPh Pasal 21 5% x Rp312.500 Rp15.625

PPh Pasal 21 10 Hari Rp15.625 x 10 Rp156.250

PPh Pasal 21 Hari 1-9 Rp22.500

PPh Pasal 21 Hari ke 10 Rp133.750

PPh Pasal 21 Hari ke 11 sampai dengan 20:

DOKUMEN

Upah harian Rp500.000

PTKP Harian Rp67.500.000/360 Rp187.500

Upah harian Kena Pajak Rp312.500

PPh Pasal 21 5% x 312.500 Rp15.625

IAI

PPh Pasal 21 Hari ke 21

Upah Harian akumulasi 21 x Rp500.000 Rp10.500.000

Upah harian akumulasi dikali 12 Rp126.000.000

PTKP setahun Rp67.500.000

Upah harian kena pajak Rp58.500.000

PPh Terutang

5% x Rp50.000.000 Rp2.500.000

15% x Rp8.500.000 Rp1.275.000

Jumlah PPh Terutang Rp3.775.000

PPh Pasal 21 Masa Mei 2019 3.775.000/12 Rp314.583

350