Page 52 - MODUL LEVEL DASAR MANAJEMEN KEUANGAN

P. 52

(3) Kekuatan pasar, termasuk kekuatan ekonomi dan keuangan, hubungan dengan pelanggan

dan pemasok, serta tekanan pesaing.

(4) Sejarah dan kepemilikan, yakni pengaruh dari pemilik

(5) Politik, sosial dan budaya, termasuk saat ini perkembangan teknologi informasi.

C. Evaluasi Kinerja

Proses evaluasi kinerja dilakukan dengan membandingkan kinerja aktual dengan standar atau

rencana yang sebelumnya telah disusun. Secara umum pengukuran kinerja dapat menggunakan

ukuran kualifatif dan kuantitatif. Berbagai ukuran kinerja kuantitatif akan dijelaskan lebih mendetil

pada Bab 10. Suatu entitas biasanya menggunakan berbagai macam sumber daya dalam rangka

menjalankan aktivitas operasionalnya. Dalam pemanfaatan sumber daya perlu diperhatikan tiga

hal yakni:

DOKUMEN

(1) Ekonomi, biaya yang dikeluarkan untuk mencapai sasaran.

(2) Efektivitas, ukuran ketercapaian sasaran yang diukur secara objektif.

(3) Efisiensi, menggunakan sumber daya seminimal mungkin untuk pencapaian sasaran.

IAI

Penggunaan sumber daya secara efisien perlu memerhatikan biaya yang dikeluarkan dan

efektivitas pencapaian sasaran. Seorang akuntan perlu menyediakan kepada manajer ukuran atas

kinerja operasional sehingga dapat dilakukan penilaian apakah sasaran telah tercapai, serta

bagaimana pencapaian tersebut dilakukan secara efisien.

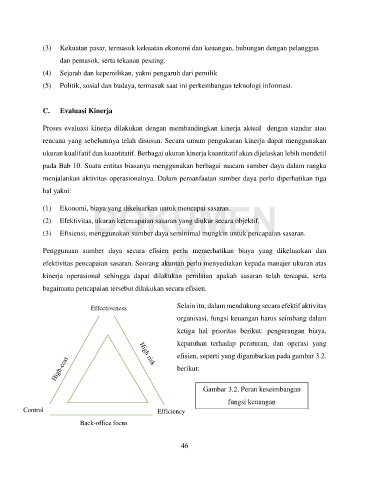

Effectiveness Selain itu, dalam mendukung secara efektif aktivitas

organisasi, fungsi keuangan harus seimbang dalam

ketiga hal prioritas berikut: pengurangan biaya,

kepatuhan terhadap peraturan, dan operasi yang

efisien, seperti yang digambarkan pada gambar 3.2.

berikut:

Gambar 3.2. Peran keseimbangan

fungsi keuangan

Control Efficiency

Back-office focus

46