Page 299 - Modul CA - Pelaporan Korporat

P. 299

BAB 10: KOMBINASI BISNIS DAN KONSOLIDASI

dari laporan keuangan dari entitas yang bergabung, untuk periode terjadinya kombinasi bisnis

dan periode komparatif sajian, disajikan seolah-olah penggabungan sudah terjadi sejak awal

periode.

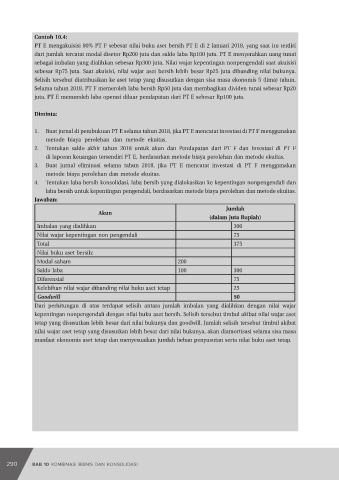

Contoh 10.3:

PT A dan PT B adalah entitas anak PT C. PT A mengakuisisi PT B yang memiliki nilai tercatat aset

bersih Rp200 miliar dengan membayar Rp 240 miliar.

Diminta:

Buat jurnal di PT A atas akusisi di PT B

Jawaban:

Akun (dalam miliar Rupiah)

IAI WEB VERSION

Dr. Investasi di PT B 200

Tambahan modal disetor 40

Cr. Kas 240

10.4 LAPORAN KEUANGAN KONSOLIDASIAN

Laporan keuangan konsolidasian adalah gabungan laporan keuangan yang menggabungan

laporan keuangan entitas induk dan anak seolah-olah seluruh entitas tersebut merupakan satu

entitas secara substansi ekonomis. Entitas induk menyusun laporan keuangan konsolidasian

menggunakan kebijakan akuntansi yang sama dengan untuk transaksi dan peristiwa lain

dengan keadaan yang serupa. Entitas induk mengkonsolidasikan entitas anak sejak entitas

induk memperoleh pengendalian atas entitas anak dan berakhir ketika entitas induk kehilangan

pengendalian. Kepentingan nonpengendali disajikan di bagian ekuitas laporan keuangan

konsolidasian terpisah dari ekuitas pemilik entitas induk.

Penghasilan dan beban entitas anak yang dimasukkan dalam laporan keuangan konsolidasian,

didasarkan pada nilai aset dan liabilitas yang diakui saat tanggal tanggal akuisisi. Misalnya,

beban penyusutan atas aset tetap entitas anak yang diakui di laporan keuangan konsolidasian

didasarkan pada nilai wajar aset tetap entitas anak yang diakui saat tanggal akuisisi. Entitas

mengatribusikan laba rugi dan komponen dari penghasilan komprehensif lain ke pemilik

entitas induk dan kepentingan nonpengendali. Jika entitas anak memiliki saham preferen

yang diklasifikasikan sebagai komponen ekuitas dan saham preferen tersebut dimiliki oleh

kepentingan nonpengendali, maka entitas menghitung bagian laba atau rugi.

Prosedur penyusunan laporan keuangan konsolidasian menurut PSAK 110 PP86 adalah:

1. Menggabungkan aset, liabilitas, ekuitas, penghasilan, beban, dan arus kas sejenis dari

entitas induk dan entitas anaknya.

2. Mengeliminasi jumlah tercatat dari investasi entitas induk di entitas anak dan bagian

entitas induk di ekuitas entitas anak.

3. Mengeliminasi secara penuh aset, liabilitas, ekuitas, penghasilan, beban, dan arus kas

yang berasal dari transaksi antar entitas dalam kelompok usaha.

Entitas induk dapat menyajikan laporan keuangan tersendiri dalam mencatat investasinya di

entitas anak seperti diatur dalam PSAK 227: Laporan Keuangan Tersendiri. Laporan keuangan

tersendiri, yang minimum terdiri dari laporan posisi keuangan, laporan laba rugi dan penghasilan

290 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 291